Qui va craquer le premier : le taux de change entre le dollar et le yuan (et accessoirement le yen) ou le système monétaire international (SMI) et, partant, le libre-échange? C’est en réalité en ces termes que se pose la guerre commerciale – et donc, de facto, monétaire – entre la forteresse America que tente d’ériger Trump (que symbolise bien le projet de« Golden Dome »qui devrait voir le jour d’ici2028) et la Chine étendue de Xi.

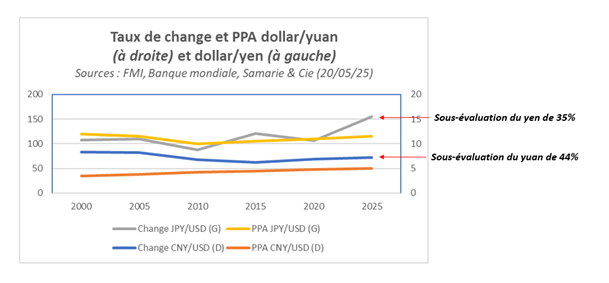

En effet, comme l’illustre le graphique ci-dessus, les signes s’accumulent d’un entêtement des Asiatiques (Chinois et Japonais) à sous-évaluer leurs devises (respectivement lerenminbi ou yuan, de plus de 40% par rapport à sa parité de pouvoir d’achat, PPA, en dollar et le yen, de plus de 30% par rapport à sa PPA en dollar) pour gagner en compétitivité, manœuvre éminemment dangereuse pour la stabilité du SMI, mais qui ressemble furieusement, à certains égards, au « bancor » avorté du plan Keynes présenté lors du Sommet de Bretton Woods en juillet 1944 et déjà ressorti des cartons en 2008 par le gouverneur de la Banque Populaire de Chine, Zhou Xiaochuan…

Dans cette capsule Patrimoine, Machabert vous explique ce qu’était ce « bancor » et élabore quelques hypothèses susceptibles de résoudre le problème de sur-compétitivité sino-japonaise vis-à-vis des industriels américains et allemands. Il en tire des conséquences pratiques pour la gestion de votre portefeuille d’actions et d’obligations.

Nos dossiers de référence sur ce thème :

En savoir plus : https://samarie-cie.fr