Votre mix patrimonial, c'est-à-dire la répartition de votre patrimoine entre différentes classes d'actifs, est-il conforme à son niveau global ? Cette question est rarement posée, et pourtant, il existe des différences sensibles dans la composition des patrimoines selon leur niveau. Nous vous proposons aujourd'hui de vous "situer" par rapport à la moyenne française, telle qu'elle existait selon les derniers chiffres en vigueur. Ceux-ci portent sur l'année 2018. Ils sont donc éventuellement à nuancer. Allez, commençons ce petit jeu récréatif.

Pour bien vous situer dans l’exercice que nous vous proposons (de compréhension de votre mix patrimonial), il faut commencer par évaluer l’ensemble de votre patrimoine réel :

- vos liquidités et placements bancaires

- la valeur de vos biens immobiliers

- la valeur de vos biens mobiliers, en distinguant vos placements personnels et vos actifs professionnels, notamment la valeur de vos parts dans votre entreprise

- la valeur de votre assurance-vie

Il faut avoir une idée claire du montant global de ces actifs, et une idée claire des pourcentages d’allocations.

Ici, nous ne tenons donc pas compte de vos revenus. Nous y viendrons après.

Comment se répartit en moyenne un patrimoine équivalent au vôtre

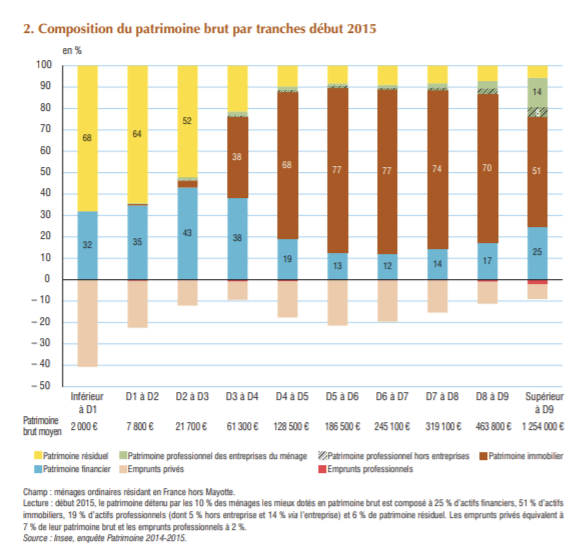

Sur le graphique ci-dessous, on dispose d’une photo du mix patrimonial moyen par décile, selon la dernière enquête INSEE précisément menée sur ce sujet, en 2015.

Comme on le voit, il existe des « types » de patrimoine relativement distincts, selon le volume de celui-ci. Il faut ici se méfier de la distinction entre déciles, qui est couramment utilisée par les statisticiens pour dégager des « cohortes », mais qui est sur le fond très artificielle.

Concrètement, on voit ci-dessus que les patrimoines des 6è, 7è et 8è déciles ont un profilage très proches : aux 3/4 composés d’immobilier, pour 1/8 composés de patrimoine financier, avec un endettement de 15 à 20% pour financer l’ensemble.

Autrement dit, de 186.500€ à 319.100€ de patrimoine, il y a une homogénéité de composition dans les patrimoines. Mais sous ce plancher et au-dessus de ce plafond, les chiffres commencent à varier fortement. La place de l’immobilier baisse (pour les plus riches comme pour les moins riches, et la place du patrimoine financier augmente.

Ces effets différents sont assez mal analysés par la technique du décile, qui est, redisons-le, une commodité statistique sans lien avec des « découpages » réels. Ce point est particulièrement vrai pour le dernier décile, qui regroupe les patrimoines supérieurs à 1,254 millions €, sur lesquels nous reviendrons plus bas.

Votre mix patrimonial est-il « normal » ?

À ce stade, vous pouvez néanmoins vous poser quelques questions essentielles pour vous « situer » par rapport à la moyenne française :

- si votre patrimoine est inférieur à 200.000 €, la part de l’immobilier doit être au maximum de 2/3 environ de cette somme, soit environ 135.000 €. Pour être dans la moyenne, vos actifs financiers (c’est-à-dire les sommes placées en liquide, notamment sur livret, et vos assurance-vie) doivent tourner autour de 40.000€,

- si votre patrimoine se situe entre 200.000 et 400.000€, l’immobilier en représente les 3/4 (soit 300.000€ pour un patrimoine de 400.000€) et les placements financiers environ 15%,

- si votre patrimoine dépasse les 400.000€, la part de l’immobilier doit tendre à diminuer, et celle des actifs financiers augmenter progressivement. Les actifs professionnels commencent à constituer une part substantielle de ce patrimoine,

- au-delà du 600.000 €, la part de l’immobilier ne cesse de décroître, et les biens professionnels y prennent une part grandissante.

Bien entendu, il faut prendre toutes ces notions avec du recul. Ce n’est pas parce que votre mix patrimonial n’est pas conforme à ce bornage global que vous gérez mal vos biens. Vous pouvez néanmoins retenir que, sous 400.000€ de patrimoine, il est habituel de privilégier l’investissement immobilier.

Au-dessus de 600.000 €, que se passe-t-il ?

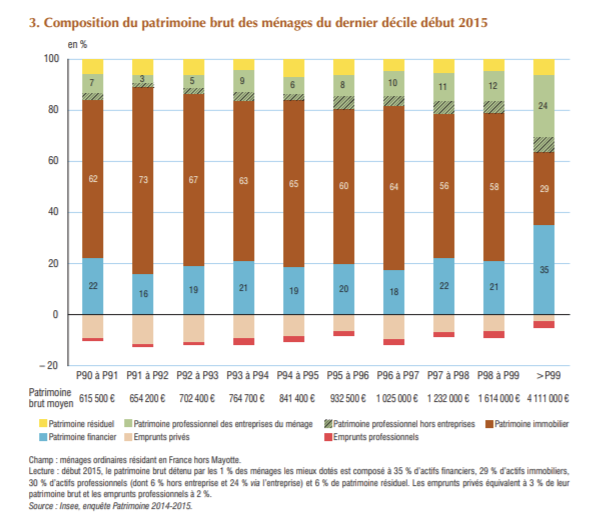

Si votre patrimoine global est supérieur à 600.000€, il vaut mieux, pour « situer » votre mix patrimonial, vous référer au tableau ci-dessous, qui montre une fois de plus qu’il existe une grande différence entre ceux qui disposent d’un patrimoine allant de ce plancher jusqu’à 4 millions, et ceux qui sont beaucoup plus riches, et qui représentent à peine 1% de la population.

Schématiquement, entre 600.000 et 1 million €, l’immobilier représente encore environ les 2/3 de l’ensemble, et le patrimoine financier grimpe à 1/5 du patrimoine global. Mais ces grandes tendances, même si elles s’érodent ou deviennent floues au-delà d’un patrimoine de 1,2 million €, restent dominantes jusqu’à 4 millions € environ, c’est-à-dire jusqu’au dernier centile.

Comment font les très riches ?

Le 1% le plus riche (patrimonialement) de la population, applique pour sa part un principe qu’on pourrait qualifier de 3 tiers : un tiers du patrimoine en immobilier, un tiers en patrimoine professionnel, et un tiers en patrimoine financier.

Comme ce centile va d’un patrimoine « de base » de 4 millions à plusieurs milliards, on se doute intuitivement que les arbitrages patrimoniaux rendus par les très riches sont très différents selon les montants en jeu. Pour les comprendre on retiendra simplement trois règles :

- l’immobilier ne peut pas être indéfiniment élargi

- le patrimoine financier est tôt ou tard incontournable

- le patrimoine professionnel est fiscalement plus rentable

Mais il est vrai que très peu de Français sont concernés par ces problématiques.

La crise va remettre en cause le mix patrimonial

Dans les années à venir, on sait que le débat sur le remboursement de la dette va faire rage et que les esprits appelant à les annuler donneront de la voix. Pour les épargnants, le signal risque d’être cataclysmique.

Je vous donne rendez-vous régulièrement sur le Courrier des Stratèges pour réfléchir ensemble aux meilleures façons d’adapter ce mix à la nouvelle donne économique.

????Face à la récession, penser plus que jamais son mix patrimonial 1 février 2021 Aucun commentaire

La récession sera moins dure que prévu en 2020, mais beaucoup plus longue et profonde que nous ne l’imaginions. Les chiffres de l’INSEE publiés vendredi Lire la suite »

Le FMI acte les prémices en France d’une crise de la dette 20 janvier 2021 5 commentaires

Le FMI vient de rendre un rapport sur la France particulièrement cinglant sur la situation de notre pays. L’institution internationale invite d’ores et déjà le Lire la suite »