Guillaume Peltier, l'un des chefs à plume de LR, a récemment fait parler de lui en arrêtant de parler d'une hausse générale du SMIC, et en se mettant à parler d'une hausse générale de 20% des salaires, qui ne coûterait rien à personne. Tout le problème est que cette proposition très technique, en l'état de ce que Guillaume Peltier en a dit, comporte pas mal de chausse-trappes qui ne seont pas simples à éviter. Le jeu sera serré.

La proposition tonitruante de Guillaume Peltier d’augmenter les salaires de 20% n’a pas vraiment fait tâche d’huile. Elle mérite pourtant d’être étudiée, car son propos général consiste à remplacer les cotisations de sécurité sociale par un impôt sur les transactions financières.

En soi, l’idée est intéressante. Voici comment Guillaume Peltier l’a présentée :

Je propose de créer un choc de pouvoir d’achat en supprimant toutes les cotisations sociales, pour les salariés comme pour les employeurs. Chaque Français verra son salaire brut devenir son salaire net : un Français qui gagne 1 700 euros net passera ainsi à 2 200 euros nets. Les 490 milliards d’euros de la protection sociale seront intégralement financés par un micro-prélèvement de 2 % sur les transactions financières et les paiements électroniques, qui rapporterait 540 milliards d’euros par an à l’État.

Comme on le voit, cette proposition est présentée de façon assez lapidaire. Mais son problème est qu’elle comporte quelques diables dans ses détails.

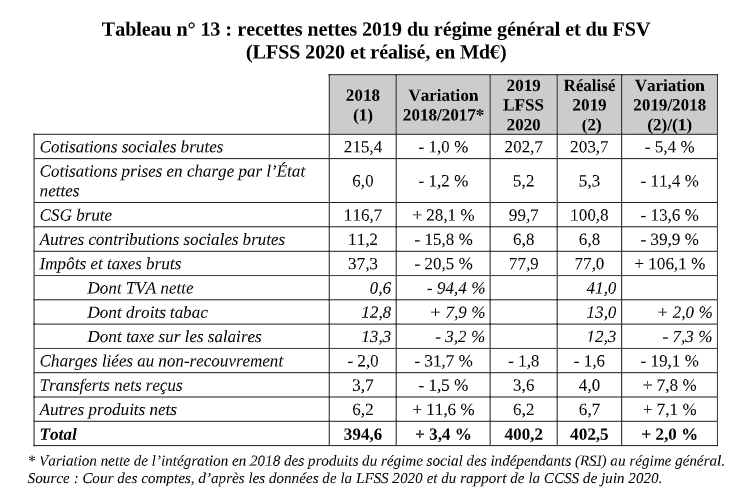

Mais d’où viennent les 490 milliards € de cotisations de la protection sociale ?

Premier point, on cherche à comprendre le chiffre de 490 milliards € de cotisations de la protection sociale. Nous fournissons plus haut les chiffres de ce qu’on appelle les cotisations de sécurité sociale, tirés du rapport annuel de la Commission des Comptes ad hoc. Et l’on s’aperçoit que, sur un budget de 400 milliards bon an mal, la « Sécu » (c’est-à-dire le régime général de sécurité sociale) ne retire que 215 milliards de cotisations.

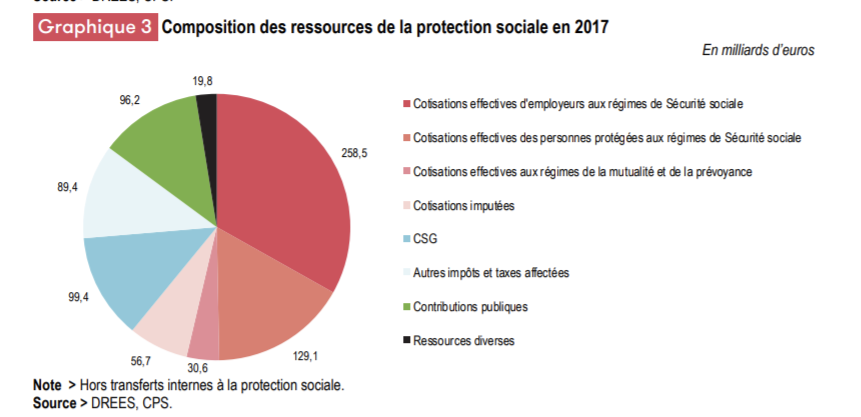

Pour comprendre ce chiffre de 490 milliards, il faut lire ce graphique, tiré de la DREES :

On comprend mieux le calcul de Guillaume Peltier avec les chiffres de 2017 : les 490 milliards regroupent les cotisations employeurs, les cotisations salariales (de l’époque), les cotisations AGIRC et ARROC, et les cotisations « imputées » des fonctionnaires.

Peltier supprimerait tout cela, et le remplacerait par un impôt sur les transactions financières.

Pourquoi pas ? mais on voit bien que l’essentiel des cotisations de 2017 (qui a baissé depuis la loi de financement de 2019, mais mettons ce « détail » de côté) est apporté par les employeurs, et non par les salariés. Peltier n’explique pas s’il parie que les employeurs vont ou non transformer leurs anciennes cotisations en salaire net ou les garder pour eux.

Dans tous les cas, cette mesure intègre une disparition de l’AGIRC-ARRCO, qui paraît bien cavalière en l’état. Ces régimes complémentaires sont en effet à la main des partenaires sociaux. On le voit, la proposition « ellipitique » de Peltier ne manque pas de cacher quelques mesures de recentralisation étatique.

Qui gagnerait quoi dans cette proposition ?

Quand Guillaume Peltier parle d’une augmentation générale de salaire de 20%, on comprend qu’il désigne les 130 milliards (mutatis mutandis) de cotisations salariales prélevées en 2017. Elles ont sensiblement baissé depuis cette date. Mais partons du principe qu’il s’agit d’une cotte mal taillée. De fait, ces 120 milliards représentent 20% de la masse salariale de 600 milliards versée par les employeurs chaque année à leurs salariés.

Autrement dit, Peltier n’anticipe pas une distribution d’une partie des cotisations patronales aux salariés. C’est une bonne idée, en soi, puisque cela permet de doper la compétitivité de nos entreprises dans la concurrence internationale. Reste que sa proposition n’est pas claire sur ce point, et risque d’être contre-productive si les Français découvrent que l’essentiel du cadeau profite aux employeurs sans que cela n’ait été dit.

Quelles réformes de structure cette proposition suppose-t-elle ?

L’idée de remplacer les cotisations de sécurité sociale par un impôt est une vieille idée, déjà pratiquée avec le lancement de la CSG par Michel Rocard. Au fond, la proposition Peltier vise bien à fiscaliser les recettes de la protection sociale, et donc à abandonner le modèle assurantiel dit « bismarckien ».

Jusqu’ici, les organisations syndicales s’y sont beaucoup opposées, pour la raison simple qu’elle détienne des mandats dans les organismes de sécurité sociale, fondés sur le financement du système par les salariés. Du jour où le financement de la protection sociale est décorrélé du contrat de travail et ne passe plus que par l’impôt, la place des syndicats ne se justifie plus.

On mesure ici à quelle opposition les Républicains vont se heurter.