Florent Ly-Machabert nous livre aujourd’hui sa première contribution dédiée à la sécession patrimoniale, comme nous l’annoncions hier. Son texte est à lire absolument, car il pose les bases du portefeuille qu’il entend gérer avec nous…

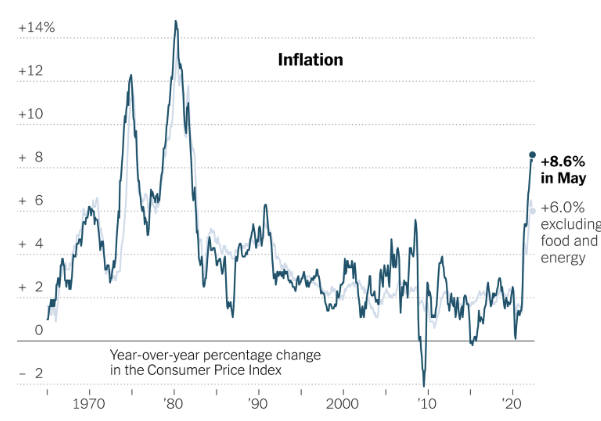

Les chiffres de l’inflation en glissement annuel parlent d’eux-mêmes : France +5,2% ; Espagne +8,7% ; Allemagne +7,9% ; UE +7,5% ; Zone Euro +8,1% ; USA +8,6% ; Russie +17,1% ; Chine +2,1%.

En mai, dans les 19 pays de la zone Euro, le glissement annuel des prix à la consommation a atteint un nouveau sommet historique de 8,1%. Et malheureusement, le pire reste à venir, comme le confirme l’indicateur avancé des prix à la production.

En Allemagne aussi, où le traumatisme des années 20 est encore dans les mémoires, les dérapages des prix à la consommation sont historiques. Le glissement annuel a atteint 7,9% en mai et l’inflation pourrait rapidement avoisiner les 10%.

Une forte inflation s’est donc généralisée à l’ensemble de la zone Euro, avec une inquiétude particulière pour les Pays Baltes qui pourraient se rapprocher d’une situation quasi hyperinflationniste, que nous suivrons de très près dans notre tableau de bord de l’épargnant (+20% en Estonie par exemple).

En France, l’inflation est un peu moins forte, notamment du fait du blocage de certains prix énergétiques (mais gare à l’effet boomerang déjà annoncé pour début 2023 !) ; elle commence cependant à inquiéter. En mai, le glissement annuel des prix à la consommation a atteint 5,2%, une première depuis septembre 1985. Mesurée aux normes européennes, l’inflation française s’élève même à 5,8%, confirmant au passage que l’inflation selon l’INSEE est sous-évaluée (nous vous expliquons pourquoi dans un article de notre mensuel sur abonnement Finance & Tic). De quoi anticiper une inflation française à 7 ou 8 % d’ici fin 2022. Un plafond ? Pas si sûr.

En effet, pour ne rien arranger, malgré la hausse du dollar, les cours internationaux des matières premières ont continué leur rallye haussier ces derniers jours ; à commencer par ceux du pétrole, dont le baril (brent) est remonté temporairement à 125 $ le 31 mai, avant de se stabiliser autour de 120. Si le sommet de 130 $ du 7 mars dernier n’a donc pas encore été dépassé, malgré l’embargo européen sur les 2/3 du pétrole russe (part acheminée par voie maritime), il se rapproche dangereusement, ce qui ne manquera évidemment pas de peser encore sur les prix à la production (+31,2% en zone Euro en glissement annuel !) et à la consommation.

Dans ce contexte inflationniste et même, d’ores et déjà, récessionniste pour l’industrie allemande, la BCE a annoncé jeudi 9 juin qu’elle relèverait dès juillet son taux de 0,0% à 0,25% (et vraisemblablement à 0,75% en septembre). Après 11 ans de baisse continue des taux directeurs, cette première hausse s’annonce aussi inefficace dans son ampleur contre l’inflation qu’indispensable dans sa symbolique. Les taux d’intérêt des obligations d’Etat confirment ainsi le krach obligataire en cours dans l’eurozone : le 10-ans rapporte 1,41% en Allemagne, presque 2% en France (un plus-haut depuis le 13/05/2014, +2,3 pts depuis janvier 21), 3,62% en Italie, 4,23% en Grèce. Cette hausse des taux, si elle redonne du prix au risque, accroît le coût de financement des entreprises (ce qui ralentit la croissance mondiale, comme le prévoient les prévisions dégradées de l’OCDE et de la Banque mondiale) et est vouée à faire long feu compte tenu du stock de dette accumulé en zone Euro, qu’elle contribue mécaniquement à renchérir (on rappelle que l’Exécutif français doit ainsi trouver environ 40 Mds € de recettes fiscales pour chaque point de relèvement des taux).

Le chiffre de la semaine

12,4 Mds €

Il s’agit du déficit commercial français en avril 2022 (y compris agricole !), facteur supplémentaire de baisse de la monnaie commune, qui a perdu 50% de sa valeur contre le dollar depuis 2010. En mars, le déficit avait déjà atteint 11,8 Mds €. Il s’agit donc du pire déficit jamais enregistré en France. Cette hausse est notamment due à la dégradation du solde énergétique, c’est-à-dire à l’inflation importée (hausse des prix de l’énergie importée). Les hydrocarbures, comme le pétrole, dont le cours atteint des sommets, mais également le gaz (et donc l’électricité dont le cours est indexé sur celui du gaz…) ont ainsi vu leur prix exploser. Depuis 18 mois, il s’est envolé en raison de la vigueur de la reprise de l’économie mondiale, notamment en Chine, mais surtout de la faiblesse des investissements dans les énergies fossiles sur les 5 à 10 dernières années du fait des diktats écologistes. Les sanctions économiques prises contre la Russie ont fini, à la marge, de saler la facture énergétique, la France étant dans la moyenne des pays de l’UE en termes de dépendance énergétique vis-à-vis de la Fédération de Russie.

Face à un coût plus élevé des importations, les exportations françaises se sont de plus révélées moins vigoureuses en mai, creusant encore le déficit commercial, notamment en raison de la lame de fond de la « démondialisation », qui se traduit très concrètement par le découplage de l’Occident avec l’Asie (confinement du port de Shanghai pendant plusieurs semaines), mais aussi en raison de la fonte des triples débouchés ukrainiens, russes et biélorusses pour l’UE.

La déclaration de la semaine

« Nous allons indexer le barème de l’impôt sur le revenu sur l’inflation. » B. Le Maire

Bigre ! ce mercredi, à 4 jours du 1er tour des Législatives, Bruno Le Maire, ministre de l’Economie, s’est exprimé sur BFM TV, assurant aux Français qui connaissent une hausse salariale qu’ils ne paieraient pas plus d’impôt… sur le revenu (IR), c’est-à-dire qu’ils ne changeraient pas de taux marginal d’imposition. Pour rappel, le seuil d’entrée dans l’IR est actuellement fixé à 10 225 € annuels pour une part fiscale et le barème compte 4 tranches, de 11% à 45%. Cette mesure, de bon sens, est la bienvenue puisque la hausse moyenne des salaires nominaux en France négociée pour 2022 est comprise entre 3 et 3,5%, pour une inflation en glissement annuel qui dépasse les 5%. Les salariés qui en bénéficieront (et ils seront très concentrés dans certains secteurs, comme les métiers de bouche) verront donc déjà leur pouvoir d’achat baisser d’au moins 2 pts, sans parler des autres qui encaisseront 100% de l’inflation ; le tout dans une prestation télévisuelle assez lunaire où le ministre a dit vouloir tout faire pour que les Français n’aient pas faim…

L’actif de la semaine

A la bourse de Paris, les semaines se succèdent mais ne se ressemblent pas. La nette progression des actions du luxe la semaine dernière, portées par les premiers signes de l’assouplissement sanitaire chinois, avais remis le CAC 40 sur les rails, lui permettant de signer sa meilleure semaine depuis mi-mars (+3,67%). Patatras cette semaine : -4,57%, sa pire semaine depuis la guerre en Ukraine !

Sur un mois, parmi les 10 plus fortes hausses, on retrouve certes un leader du luxe (Kering, +15,24%), mais c’est sans surprise le secteur de l’énergie et des matières premières qui a nettement le vent en poupe. Nous soulignons la performance de la major pétrolière TotalEnergies (+13,20%) mais aussi de la parapétrolière CGG (+19,34%, titre plus spéculatif), spécialisée dans l’exploration des sous-sols.

Marchés financiers volatils, inflation galopante, dépréciation de l’euro, dédollarisation du bloc sino-russe et krach obligataire sous l’effet du resserrement monétaire brossent le portrait d’un environnement économique plus incertain que jamais pour l’épargnant français soucieux de son patrimoine et conscient que le doublement, encore hypothétique mais déjà risible, du taux du livret A ne sera pas de nature à le protéger des turbulences qui viennent.

Rendez-vous la semaine prochaine pour le 1er dossier consacré à notre stratégie de sécession patrimoniale.

Sources : Insee, Eurostat, Zone Bourse, Banque de France

Rejoignez la sécession !

Vous en avez assez de subir cette mascarade ? Vous voulez entrer sereinement en résistance contre cette dictature ? Déjà plus de 5.000 membres…

Rejoignez Rester libre !

Encore + de confidentiels et d’impertinence ?

Le fil Telegram de Rester libre ! est fait pour ça

Je rejoins le fil Telegram