Où va tomber le prochain argent gratuit ? Allez-vous pouvoir en profiter un peu, comment ? Réponses dans la conférence de Christine Lagarde, présidente de la Banque centrale européenne.

La Banque centrale européenne a fort à faire. Suite aux annonces de la Federal Reserve américaine, à la reprise des cours du pétrole et à la publication de quelques chiffres d’inflation en hausse, les taux d’intérêt se sont un peu tendus dans l’Eurozone ces dernières semaines. Or le volume de dettes est tel que toute augmentation des taux conduirait à une spirale de faillite et les dernières mesures de la Fed pourraient effectivement réveiller les prix et donc les rendements obligataires.

Car la Fed poursuit sa politique d’hélicoptère-monnaie engagée sous l’ère Trump. Rappelons le principe : l’argent gratuit est distribué directement dans la poche des gens. Pour y avoir droit, il suffit d’avoir moins de l’équivalent de 80 000 $ annuels de revenus et la nationalité américaine ; où que vous résidiez dans le monde votre chèque vous sera envoyé. Rappelons que les États-Unis pratiquent la taxation par la nationalité. Vous devez donc déclarer vos revenus à l’IRS qui sait où vous adresser votre chèque.

Voici à quoi ressemble un chèque de la Banque centrale américaine

Celui-ci est d’un montant de 600 $ et date de l’ère Trump. Son heureux récipiendaire attend ceux de Biden.

Je précise une chose : l’argent gratuit n’existe pas. Prétendre que fabriquer de la monnaie améliore l’économie revient à croire que fabriquer des boites à chaussures va augmenter la production de chaussures. La monnaie est un moyen d’échanger des produits et services dont la quantité vendue représente la richesse. Ce n’est pas parce que vous injectez de la monnaie qu’il y a comme par magie plus de produits et services existants. Si vous croyez le contraire, je vous conjure d’arrêter votre lecture ici. Lisez plutôt les Comptes du chat perché ou encore le Traité sur la Monnaie de Keynes si vous êtes d’humeur badine.

Contrairement à la Fed, la Banque centrale européenne, elle, en reste à ses bonnes vieilles méthodes : rachat d’obligations contre de l’argent frais distribué, tout transitant par le système financier. Les banques sont censées redistribuer l’argent frais via de nouveaux prêts.

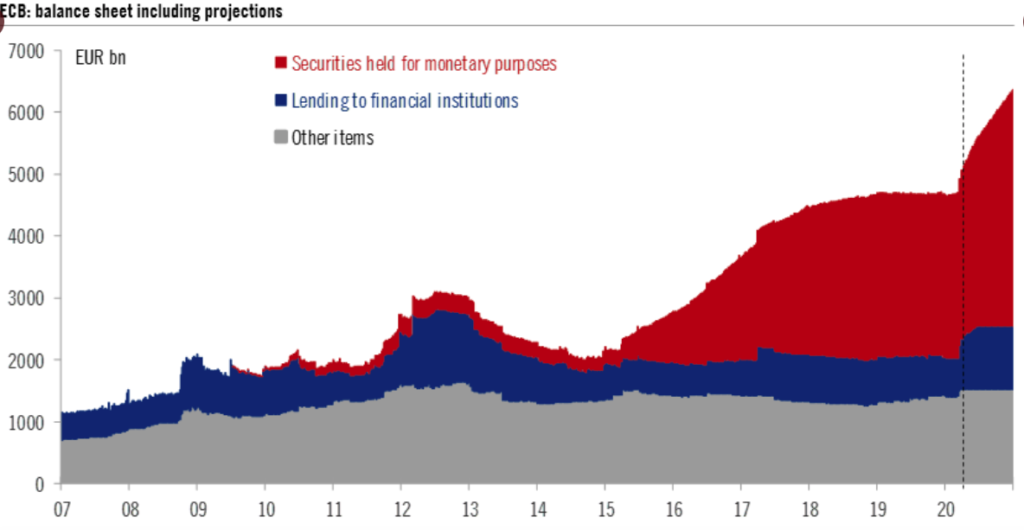

Le PEPP va péter tous les plafonds

Le dernier tour de passe-passe monétaire de la BCE se nomme PEPP (Pandemic Emergency Purchase Program). Avec 500 Mds€ en mars 2020 puis 600 Mds€ en Juin et 500 Mds€ en décembre, c’est le plus gros bazooka monétaire. Les munitions seront tirées jusqu’en juin 2021. Et il faut bien constater, comme le montre le graphique ci-dessous, qu’à côté de ces bazookas de gros calibre mis en place par Christine Lagarde, Mario Draghi était un petit Mickey (avec ses LTRO, TLTRO, APP, PSPP pour ceux qui sont friands d’acronymes, tout ceci étant des variantes de QE ou Quantitative Easing).

En gros, nous en sommes à plus de 6 000 Mds€, soit environ la moitié de la valeur de l’économie de la zone euro injectée depuis la crise financière de 2008. Bien entendu, la croissance du PIB ne fut pas de 50%. En fait, le PIB n’a jamais retrouvé son niveau de 2008. La quantité de boites à chaussure a augmenté de 50% mais la quantité de chaussures produite est en légère régression… Mais qu’à cela ne tienne, faisons plus fort !

Dans sa conférence du jeudi 11 mars, Christine Lagarde a dit et répété (jusqu’à la nausée, croyez-moi, je l’ai écoutée en direct) qu’il fallait maintenir des « conditions de financement favorables ». Elle nous a laborieusement expliqué que la BCE allait observer ce qui se passait dans tout le spectre obligataire : des obligations d’État sans risque (sans rire, elle a dit « risk free ») aux autres obligations du marché. Le bout du spectre comprend tous les titres émis par les zombies financiers (dont les banques), les collectivités locales, les grandes entreprises publiques et parapubliques, les organismes sociaux. Bref, toutes les créances les plus pourries seront reprises, la BCE ne sera pas regardante. Pour un habillage convenable (car l’Union européenne, ce n’est pas le Zimbabwe, l’Argentine ou le Venezuela, n’allez surtout pas croire ça), Christine Lagarde nous a précisé qu’il y aurait une approche « holistique » et « multifacette ». Son explication du terme holistique était incompréhensible. En ce sens, elle a appris du maître Greenspan – qui avait déclaré un jour: « Si quelqu’un a compris quoi que ce soit à ce que je viens de dire, c’est que je me suis mal exprimé »! Elle a aussi indiqué qu’il restait encore 1 000 Mds$ dans son enveloppe PEPP que tout ne serait pas dépensé si ce n’était pas nécessaire mais que l’enveloppe serait « recalibrée » en cas de besoin. Elle est pas belle, la vie des zombies ?

Et l’inflation dans tout ça ?

L’inflation, c’est la Belle au bois dormant du XXIème siècle. Les euro-bazookas ont jusqu’à présent créé une hausse des prix très sélective : marchés financiers et immobilier. Rappelons un principe simple : plus les taux sont bas plus ce que vous achetez est cher (et inversement). La classe moyenne s’appauvrit car l’accès à la propriété devient de plus en plus difficile et l’épargne n’est plus rémunérée. Les « aisés » s’en tirent à condition de recourir à l’effet de levier (terme chic pour dire l’endettement). Mais dès que l’endettement est absorbé, la matraque fiscale se charge d’estourbir les « zézés ».

Je vous livre les prévisions d’inflation de Christine Lagarde : entre 1,5% cette année avec un « possible pic à 2% » mais rien de durable et 1,4% en 2023. Une telle précision à long terme, avouez que ça force le respect…

Bon, oui, un peu pressée par la question d’un journaliste presqu’impudent, elle a avoué qu’on ne savait pas trop si l’hélicoptère-monnaie de Biden allait être inflationniste ou non mais qu’avec tous ses outils holistiques et multifacettes, la BCE veillait au grain. L’Europe allait profiter aussi des chèques Biden, ce serait favorable à la croissance.

Et vos sous à vous ?

Les conditions de financement devraient rester favorables, sur tout le spectre, y compris les prêts accordés par votre banque. Le dégonflement de la bulle immobilière n’est donc pas imminent. Par conséquent, vous pouvez continuer à profiter de l’effet de levier à taux fixe sans crainte de vous prendre un retour de manivelle dans la figure. En cas d’achat d’investissement, qui va payer les loyers, c’est une autre affaire, je vous l’accorde. Pour le moment le gros de la casse a été évité grâce au chômage partiel (baux d’habitation) et aux aides et prêts garantis (locaux commerciaux et d’activité). En cas de réveil de l’inflation, songez cependant que vous devez avoir un flux de revenus qui vous permette de porter votre immobilier. Car vous serez matraqué par la fiscalité, vos rendements locatifs risquent de s’effriter et de ne pas couvrir vos coûts de possession : impôts, taxes, grosses réparations ou travaux-relance du genre mise aux norme d’ascenseurs, de ventilation, d’isolement, de chaudière, de conduits de cheminée, de connectivité,… Bref de tout ce qui peut passer par la tête des promoteurs du système taxation-subvention.

Christine Lagarde y est aussi allée d’un couplet sur le changement climatique. Le financement de la lutte contre le changement climatique était un « impératif », a-t-elle indiqué même si ce n’était pas explicitement dans le mandat de la BCE. Comment des technocrates qui ont échoué à gérer des masques, du gel hydro-alcoolique, des lits d’urgence, des tests et des vaccins arriveraient à gérer le climat ? Mais douter de ses propres compétences n’effleure pas notre bureaucratie nationale ou internationale. Et l’opinion publique croit toujours à leurs pouvoirs surhumains.

Ce qui transparait de cette partie du discours, c’est que les prêts ou les créances douteuses s’inscrivant dans le vague fourre-tout « changement climatique » seraient toujours regardés d’un œil bienveillant par la banque centrale européenne. Bref, tentez n’importe quelle entreprise dans ce domaine, vous aurez des facilités de trésorerie et de refinancement. Vive le green business décarboné financé par l’argent gratuit !

Tout ceci est cynique, j’en conviens, mais ne sommes-nous pas les cobayes d’une expérience monétaire encore plus cynique ?