Nous l’avons dit par ailleurs, et depuis plusieurs jours, et même depuis plusieurs semaines, la réforme des retraites est le noeud gordien des prélèvements sociaux de demain : plus nous tardons à réduire les déficits (en repoussant, sous une forme ou une autre, l’âge de départ) des régimes sociaux, plus nous nous exposons à une violente crise de la dette dont les épargnants seront les premières victimes. Mais, face à l’inertie des pouvoirs publics qui laissent dériver dangereusement une situation de moins en moins contrôlable, quelles sont les mesures prophylactiques à prendre de toute urgence ?

Mettre sous surveillance les actifs financiers

La première mesure à prendre est… une prise de conscience. Depuis la crise de 2008, les banques n’ont jamais « nettoyé » leurs actifs toxiques, et la sphère financière nourrit en permanence des bulles spéculatives, notamment sur les productions dits complexes, que les pouvoirs publics protègent par une régulation ciblée. Concrètement, ce charabia signifie que les règles prudentielles applicables aux banques sont régulièrement assouplies depuis 2008 pour éviter des faillites, alors qu’un grand nombre de nos banques mériteraient de disparaître.

Au demeurant, la BCE ne pense pas autrement, puisque, depuis plusieurs mois, ses responsables répètent à l’envi que la crise bancaire se règlera par des fusions et des absorptions.

Il faut donc avoir conscience que les actifs financiers sont tous menacés par une crise systémique, dont la survenue est prédite ou en tout cas pressentie par la BCE elle-même.

Face à cette réalité factuelle, nous restons donc persuadé que, d’une manière générale, le placement boursier (même s’il a attiré de nombreux particuliers en 2020) reste plus risqué que jamais, et le bon sens est de s’en tenir éloigné. Par un phénomène de contagion bien connu appelé panique boursière, il risque en effet de réserver, en 2021, de très mauvaises surprises.

L’assurance-vie et la crise de la dette publique

Dans la sphère financière, on marquera une méfiance toute particulière vis-à-vis des dettes souveraines, qui risquent, dans les deux ans à venir, de se trouver dans la tempête des surendettements étatiques. Il y aurait long à dire sur le sujet, mais on retiendra surtout les évidences sur cette question : la crise du COVID oblige les Etats à s’endetter massivement, au point qu’Angela Merkel a demandé l’abandon de la règle d’or pendant plusieurs années.

Donc, si même l’Allemagne en arrive à ne plus pouvoir gérer sa dette…

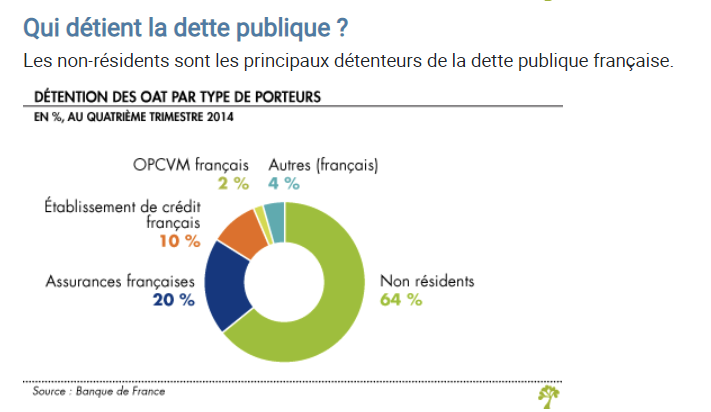

Tout le problème des épargnants français tient à cette particularité appelée assurance-vie : ce dispositif d’épargne prospère essentiellement grâce à la dette publique, qui farcit les portefeuilles des épargnants. L’Etat s’est longtemps financé grâce à l’assurance-vie, et, de façon privilégiée, par l’intermédiaire d’achats défiscalisés proposés par les assureurs au titre de ses contrats dont les Français sont friands.

Même si, aujourd’hui, la BCE a pris le relais des épargnants français en achetant massivement la dette des Etats pour éviter une envolée des taux, il n’en reste pas moins que l’assurance-vie française demeure un pilier de l’achat de dettes en France. Le tableau ci-dessous le rappelle :

acté est un fâcheux anglicisme que l’on voir désormais mis à toutes les sauces par les unijambistes de la pensée…

Il faut dire « Maintenant qu’il est parfaitement établi que ni Bercy, »