Les PGE (prêts garantis par l'Etat) sont-ils une bombe à retardement qui va exploser entre les mains du gouvernement ? Les mises en garde se multiplient sur la difficulté qu'une forte proportion d'entreprises va rencontrer dans leur remboursement... ce qui engagera la garantie de l'Etat auprès des banques prêteuses. Celles-ci ont-elles profité de la crise pour pousser Bercy à les enrichir avec l'argent du contribuable ? La question devrait revenir rapidement. Mais il devient de plus en plus probable qu'entre 10 et 20% des prêts ne seront pas remboursés.

Les PGE (prêts garantis par l’Etat) constitueront sans doute le prochain scandale politique français, et interrogeront une nouvelle fois sur le cynisme opportuniste de nos banques, toujours prêtes à profiter de la moindre occasion pour s’enrichir sur le dos du contribuable. En l’espèce, d’un commun accord avec Bercy, un mécanisme de prêt à des entreprises insolvables s’est mis en place, avec la garantie du contribuable sommé de payer les banques au lieu de payer des chômeurs, tout cela au nom de la protection sanitaire de la population. Astucieux !

Le poids des PGE est devenu très lourd à porter pour l’Etat

On se souvient de l’enchaînement de circonstances qui a conduit à cette démence : la pandémie éclate, le gouvernement confine, et, pour éviter une catastrophe économique, annonce qu’il prend en charge les salaires dans les entreprises fermées du fait du virus, mais aussi qu’il dégage 300 milliards € de garanties pour couvrir les prêts de trésorerie que les entreprises solliciteraient pour surmonter l’interruption brutale d’activité.

Ainsi est né le prêt garanti par l’Etat, le PGE. Il est en principe remboursable au bout de la première année, à un taux très faible (nous allons y revenir).

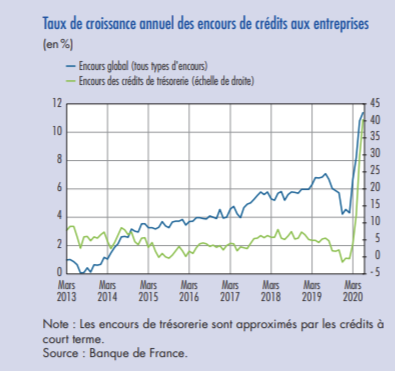

D’ici là, on notera que ce dispositif, comme on le voit sur le graphique ci-dessus, a remporté un vrai succès (d’ailleurs pointé du doigt par le FMI), puisqu’il a permis de faire exploser l’endettement des entreprises dans des proportions colossales : les crédits de trésorerie ont progressé de 40% en quelques semaines à peine !

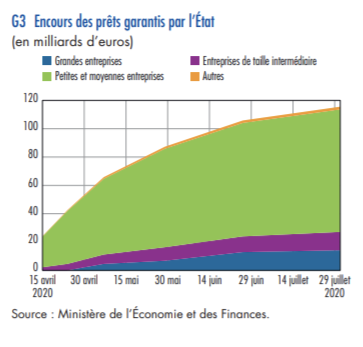

Au total, selon Bercy et la Banque de France, les en-cours des prêts garantis par l’Etat fin juillet 2020 avaient grimpé à près de 120 milliards €.

Comme on le voit sur le graphique ci-dessus, environ les trois quarts de ces prêts profitent aux petites et moyennes entreprises. Les grandes entreprises ont levé moins de 20 milliards grâce à ce dispositif.

Une mécanique qui enrichit les banques

Lorsque l’Etat a lancé les prêts garantis, toute l’attention s’est focalisée sur le destin des entreprises frappées par le confinement, et personne n’a réellement regardé la bonne opération que les banques réalisaient à ce moment-là. Pourtant, la mécanique est simple à comprendre :

- les banques qui accordaient les prêts garantis par l’Etat ont pu se financer auprès de la BCE, à taux négatif, pour financer ces sommes,

- les entreprises bénéficiaires de ces prêts garantis peuvent étaler le remboursement sur plusieurs années, à condition de payer des intérêts grandissants,

- l’Etat rembourse l’essentiel du prêt à la place de l’entreprise en cas de défaut de celle-ci.

Voici d’ailleurs ce que prévoit le “règlement officiel” :

On comprend la mécanique financière à l’oeuvre : nos banques vont chercher de l’argent à taux négatif auprès de la banque centrale et le facture à leurs clients, pour un montant de plus de 100 milliards €, à des taux de 1 à 2,5%, ce qui est très supérieur au marché. Si l’on se souvient que la situation économique en début 2020 n’était guère favorable aux banques, on mesure quelle aubaine le prêt garanti constitue pour celles-ci, qui n’en demandaient pas tant.

Qui plus est, en cas de prêt imprudemment accordé à une entreprise en difficulté, l’Etat s’engage à payer jusqu’à 90% du montant dû. Dans la panique générale du confinement, les dangers de ce dispositif n’ont pas été soulignés, mais on comprend qu’un banquier aguerri a eu tout intérêt à refourguer le maximum d’argent à tous ceux qui en demandaient, même insolvables, puisque le contribuable paiera pour ceux-là…

Le nombre de défauts prévisibles enfle dangereusement

Assez tôt au printemps, plusieurs voix se sont élevées pour mettre en garde sur cette mécanique qui zombifie l’économie, en mettant artificiellement en vie des “canards boîteux”. Au fil des mois, des confinements, des reconfinements et des couvre-feux, l’inquiétude a grandi.

Ainsi, au mois de septembre 2020, Bercy anticipait 1% seulement de défauts sur les prêts garantis, ce qui semblait être un risque mesuré pour les finances publiques. La semaine dernière, c’est-à-dire cinq mois après les prévisions euphorisées de Bercy, la BPI a commencé l’habituelle rétropédalage des services de l’Etat sur le chiffrage des mesures budgétaires : on est passé à 7% des sommes qui ne seraient pas remboursées, par environ 5 à 10% des entreprises.

Nous voilà donc passés de 1,3 milliard d’appels en garantie à environ 9 milliards €. Ce n’est évidemment plus la même chose. Si un troisième confinement se met en place pour plusieurs semaines comme c’est répété en boucle par les médias, avec une fermeture complète des stations de ski et une immobilisation complète des Français pendant les vacances, tous magasins fermés, on refera les comptes, mais il est très probable que le risque de défauts grimpe rapidement… et que l’épée de Damoclès sur les finances publiques ne devienne de plus en plus lourde à porter.

L’inquiétant sondage de la CPME

Ces perspectives sont encore plus sombres si l’on se fie aux chiffres avancés non par les fonctionnaires mais par les professionnels. En l’espèce la CPME a mené une enquête auprès de ses adhérents, et leurs déclarations font un peu froid dans le dos :

Autrement dit, alors que 630.000 entreprises ont bénéficié d’un PGE et que seulement 220.000 en avaient réellement besoin, on compterait 100.000 entreprises incapables de rembourser. Soit non plus 7% de défauts comme le prévoyait la BPI la semaine précédente, mais un bon 15%.

Même si ces chiffres sont un peu dramatisés, on comprend intuitivement que l’appel en garantie de l’Etat (c’est-à-dire du contribuable) en faveur de ses entreprises qui perdent de l’argent pourrait coûter jusqu’à 15 milliards… On est loin du petit 1,3 milliard annoncé par Bercy en septembre.

Les banques ont-elles poussé à la faute ?

Dans cette affaire, qui est une fois de plus l’histoire d’un capitalisme de connivence, où l’Etat se mêle d’économie et encourage les banques à prêter de l’argent qu’il s’engage à rembourser, chacun y est allé du sien pour prospérer sur le dos et la signature du contribuable qui n’en peut mais.

Le gouvernement a bien entendu exhorter les banques à prêter à guichet ouvert. Il n’est pas loin le temps où Bercy s’enorgueillissait d’un taux de refus de 2,5% à peine. Cette générosité a permis au gouvernement de communiquer largement sur la puissance de son intervention, que le FMI a lui aussi bien remarquée.

De leur côté, les banques ont fait leur miel de cette opération qui leur donnait le beau rôle, à un moment où leurs cousins les assureurs ruinaient leur réputation en refusant de prendre en charge les pertes d’exploitation dues au COVID. Et cette générosité était d’autant plus facile à déployer qu’elle se fait pour l’essentiel aux frais du contribuable et très marginalement à leurs propres dépens.

L’horloge des échéances bancaires tourne…

Sur ce point, il n’est pas sûr que Bruno Le Maire ait lui-même parfaitement compris dans quel bourbier il faisait avancer ses troupes. À cette époque, rappelons-nous, les ministres expliquaient sans relâche que les fondamentaux de notre économie d’avant confinement étaient florissants (alors même que l’Allemagne a frôlé la récession fin 2019… et que la croissance française n’était guère fringante) et que la reprise serait fulgurante.

Dans la pratique, les choses se sont (comme toujours) passées très différemment du conte de fées raconté par Bercy. Après un reconfinement en novembre, et une reprise compliquée depuis lors, qui devrait se terminer en nouveau confinement… la remontada tant promise et annoncée fingers in the nose ne pointe pas vraiment le bout de son nez. L’échéance de remboursement des PGE arrive, et comme l’a indiqué la CPME, la trésorerie de la moitié des entreprises donne désormais des signes de faiblesse.

Le Maire ferme les yeux sur la question des dividendes

On notera en passant que, lorsque Bercy a annoncé le lancement du dispositif, la perception d’un prêt garanti était exclusive du versement d’un dividende aux actionnaires. Chemin faisant, Bercy est revenu sur cette disposition, et le versement de dividendes est désormais autorisé pour les grandes entreprises ayant bénéficié d’un prêt. On imagine que cet assouplissement est largement dû à la pression de quelques grands actionnaires qui ont besoin de ces sommes pour payer leur impôt sur le revenu. En attendant, l’opération commence à faire un peu désordre dans la mesure où l’on comprend qu’elle a permis d’habiller une puissante injection d’argent public dans les banques et dans quelques grandes entreprises comme Lagardère dont les liens de connivence avec l’Etat deviennent de plus en plus compliqués à tolérer.

Pendant ce temps, l’Etat entend de plus en plus distinctement la minuterie de la bombe à retardement faire tic-tac, et la catastrophe s’annonce. Pour le contribuable, pas vraiment pour les banques, ni pour les fonctionnaires de Bercy qui sont à l’origine de cette capilotade.

????Pourquoi il faut attendre encore un peu avant de s’expatrier à Londres…

S’expatrier à Londres était une idée à la mode avant le Brexit. Le divorce avec l’Union Européenne a créé un climat d’incertitude, et beaucoup ont

????Expatriation : pourquoi et comment choisir un Etat de droit pour quitter la France ?

Quitter la France devient une décision urgente pour tous les entrepreneurs qui sentent bien qu’ils seront les boucs-émissaires de la crise économique. Nous continuons ici

Et quand l’Etat socialiste aura commencé à “désenrichir” tous les petits gaulois réfractaires ainsi que tous ceux qui dans “les gares ne sont rien”, et puis, s’attaquant aux retraités du privé et à leurs caisses de retraites, et à celles de la France encore laborieuse, l’Etat socialiste tentera de parachever le rêve de l’égalitarisme forcené français, en demandant l’aide de “Bruxelles” de voter des lois européennes pour lever des impôts européens. Et pomper ainsi les économies et autres avoirs financiers de tous les “souchiens”. Ainsi le monde entier verra que Macron a réalisé la mission que lui a assigné l’Etat Profond mondialisé : “ruiner la France”.

Ainsi commencera la 1ère guerre intra européenne. Et à la fin, il n’y aura plus d’Etat Français.

La guerre civile nous pend au nez pusique personne n ose prendre ses responsabilités et au contraire joue sa carte perso de l enrichissement ; entrepreneurs (qui pour certains on aussi abusé du chomage partiel sur le dos du contribuable) , banques, politiques (qui achetent la paix social a coup de milliards) mais aussi le citoyen francais qui n a jamais ete fan du discours rigoriste (contrairement aux allemands)

mais quand la note devra être présenté au contribuable c est évident que cela petera..

Je me pose toujours la question pourquoi Fillon a été écarté de la Presidence de la république (en tous les cas largement plombé dans le parcours electoral) en 2017..? Je commence a comprendre que tout cela participe d une meme logique..