Si vous disposez d’un livret PEL (plan épargne logement) ouvert avant 2011, vous avez du souci à vous faire. Vous risquez de figurer parmi les premières victimes du racket fiscal que Bercy prépare sur l’épargne sous des prétextes variés. Rassurez-vous, tous les livrets finiront par y passer. Mais le vôtre sera le premier. Voici pourquoi, voici comment… votre banque a décidé de récupérer 4 milliards sur votre dos.

Détenteurs d’un livret PEL ouvert avant 2011, votre argent intéresse votre banque, et devrait rapidement fondre comme neige au soleil. C’est ce qui ressort clairement du rapport sur l’épargne réglementée de la Banque de France, que nous reproduisons ici, et dont nous vous déchiffrons les coulisses. Nous vous livrons notre analyse critique du sujet, qui donnera probablement lieu à une réforme législative en 2021. Les épargnants de ce pays rendront gorge dans les années à venir pour renflouer les caisses d’un Etat qui dépense sans compter.

Les PEL ouverts avant 2011 dans l’oeil du cyclone

Nous reproduisons ici la phrase d’introduction du rapport sur l’épargne réglementée qui est consacrée au PEL, et spécialement aux livrets ouverts avant 2011. Elle est sans ambiguïté et comporte tous les mots-clés qui préparent le terrain à une belle réforme législative qui devrait tailler dans le vif des règles applicables à ce placement.

Premier mot-clé : “les populations les plus favorisées”. Le PEL est fortement concentré sur les plus riches, paraît-il. Le sésame est prononcé. Dès lors que ce placement profite aux plus riches, il convient donc d’en modifier rapidement les règles pour punir ces impétrants avec le soutien large de l’opinion publique.

Deuxième mot clé : les droits de ce livret sont acquis et transmissibles. Là encore, devant tant de stabilité aux épargnants, comment ne pas rugir de colère et revendiqué un rabotage immédiat pour récupérer cet argent qui est volé à la solidarité nationale…

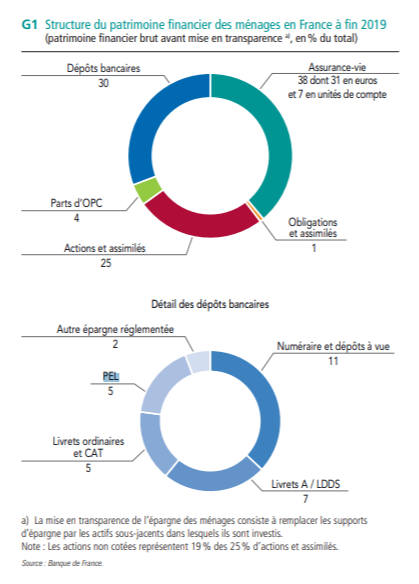

Traduction : Bercy prépare fissa un texte pour faire payer les riches. On notera au passage que sur un en-cours global de 282 milliards, les livrets à taux garanti ouverts avant 2011 représentent un ensemble de 115 milliards, ce qui n’est pas une paille.

Symétriquement, le PEL (plan d’épargne-logement) est fortement concentré sur les populations plus favorisées : c’est particulièrement le cas des PEL ouverts avant 2011, dont la rémunération moyenne atteint 4,44% et dont l’encours représente encore 115,5 milliards d’euros. Ces « droits acquis », en outre transmissibles, pèsent sur le financement de l’économie française.

Rapport de la Banque de France Tweet

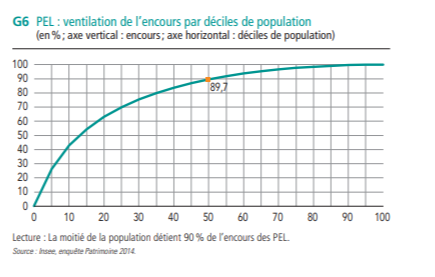

Les catégories les plus ciblées

Les amateurs de graphique liront attentivement celui que nous reproduisons ci-dessus, qui montre que 10% des détenteurs d’un livret concentrent 40% des en-cours. Bien entendu, personne n’est capable de dire quel est le niveau de revenu exact, ni le patrimoine total de ces 10% de bienheureux. Mais cette incapacité méthodologique n’empêche pas la Banque de France de décréter autoritairement qu’il s’agit des plus riches ! donc qu’ils doivent être taxés.

Après tout, qu’importe les détails, pourvu qu’on ait l’argent. Et le niveau moyen des journalistes étant ce qu’il est, rares sont ceux qui prendront la peine de fouiller la base des chiffres produits. Et personne ne prendra soin de faire remarquer que 40% des en-cours sont tout de même détenus par les 8 premiers déciles de patrimoine, qui ne sont pas forcément les plus riches, bien loin de là.

4 milliards à récupérer…

Ce faisant, la Banque de France calcule que, si l’on appliquait la réforme de 2011 aux livrets ouverts avant 2011, les banques récupéreraient 4 milliards cruciaux pour le “financement de l’économie”, cette belle expression qui sert de prétexte à tout, sauf à financer l’économie bien entendu. Dans la pratique, les banques, qui se sont enrichies grâce au monopole de distribution de ces produits à la glorieuse époque des taux élevés, sont obligées de puiser dans leur bas de laine (et notamment dans les dividendes à verser à leurs actionnaires) pour rémunérer les épargnants sur le fondement de la promesse qui servit, en son temps, à attirer le chaland.

En temps de vache maigre, les banques aimeraient bien garder les clients, mais se débarrasser des promesses de rémunération qu’elles leur ont faites. Et, bien entendu, les 4 milliards ainsi récupérés ne serviront pas à investir dans l’économie, mais à verser des dividendes aux actionnaires mis au régime sec depuis le confinement de mars.

Bercy ne dira pas non aux banques

C’est une règle intemporelle dans ce pays : Bercy ne dit jamais non aux banques, qui bénéficient sans cesse de mesures favorables à l’abri des regards. Nous les évoquons régulièrement.

Il existe une raison systémique à cette connivence entre les banques et Bercy : pour l’essentiel, les banquiers français sont d’anciens fonctionnaires de Bercy ! et tout fonctionnaire de Bercy en position de réglementer la vie des banques est susceptible d’être tôt ou tard recruté par l’une d’elles à prix d’or.

Tiens… par exemple, le gouverneur de la Banque de France qui signe le rapport que nous citons, François Villeroy de Galhau est un ancien dirigeant de la BNP. Mais il ne faudrait pas oublier qu’il est d’abord un inspecteur général des Finances sorti de l’ENA en 1984. En 1988, il rejoint la direction générale du Trésor (compétente pour la réglementation bancaire). Il fut ensuite directeur général des impôts.

Pensez-vous qu’il existerait une connivence naturel entre un fonctionnaire du Trésor chargé de prendre position sur le PEL et les banquiers qui pourraient le recruter et qui lui demandent d’appliquer une mesure largement souhaitée par la Banque de France, dirigée par un ancien de Bercy passé par la banque ?

Inévitable rabotage de votre épargne

Bref, il est inévitable que les banques, mises en position critique par les taux négatifs de la BCE, obtiennent de Bercy un changement de réglementation permettant de baisser la rémunération de tous les PEL. Pour l’instant, la mesure ne touche que les PEL, parce qu’ils sont prétendument détenus par les “riches” (et nous avons dit combien cette affirmation n’était pas documentée). Politiquement, cette attaque est facile à faire passer dans une opinion chauffée à blanc par la peur de la crise. Mais n’ayez aucun doute : notre Etat Moloch-Baal a une faim insatiable d’argent pour nourrir ses fonctionnaires obèses. Et il trouvera toujours un bon prétexte pour vous piquer vos économies.

Qu’ils se rassurent cela me fera l’occasion pour dé-bancariser…….

bonjour

pourquoi ne pas considérer que ces accords sous le manteau peuvent etre combattus au titre d abus de droit par une action juridique des détenteurs de ces plans ; comment l état et surtout bercy peut légalement remettre en cause les clauses contractuelles signées entre un particulier et sa banque ?