Ce contenu est réservé aux abonnés

Pour profiter pleinement de l'ensemble de nos contenus, nous vous proposons de découvrir nos offres d'abonnement.

Connectez-vous si vous avez acheté un abonnement et/ou ce contenu.

Pour profiter pleinement de l'ensemble de nos contenus, nous vous proposons de découvrir nos offres d'abonnement.

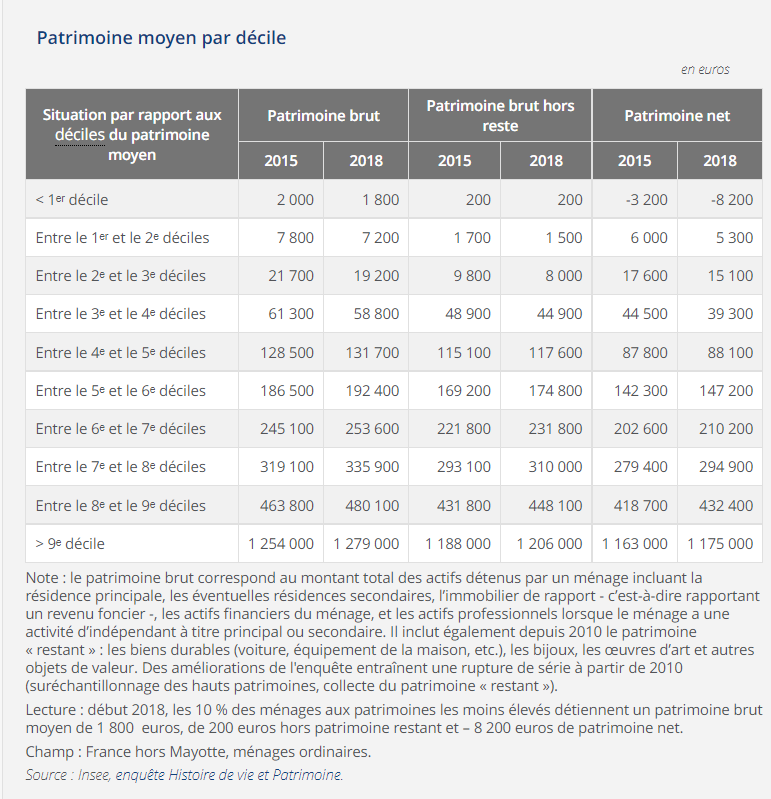

Après correction de l’inflation, on remarque que la totalité des déciles a connu une baisse de valeur entre 2015 et 2018. La seule entité qui en a profité pour s’enrichir, c’est l’Etat.