![[PAYANT] Comment Biden va spolier les épargnants européens… et comment s’en prémunir](https://storage.ghost.io/c/aa/a4/aaa480de-c1c7-4623-95b9-176af7cdad68/content/images/size/w600/wp-content/uploads/2022/05/5a9e9e72254c8.jpg)

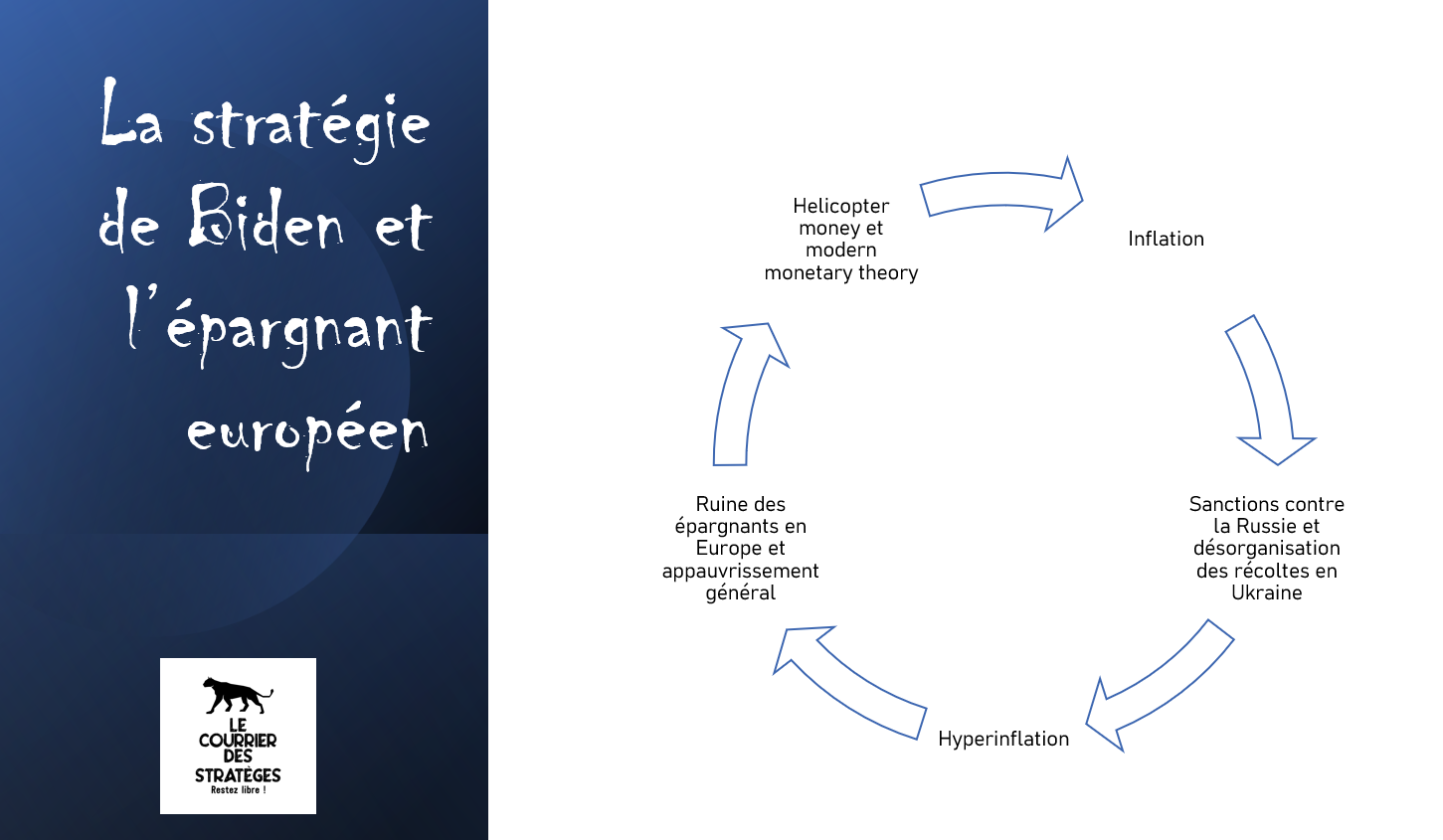

Dans cet article, je décrypte les conséquences (conscientes) de la stratégie économique (aux USA) et militaire (en Ukraine) de Biden sur le patrimoine des épargnants européens. J’y ajoute quelques conséquences patrimoniaux « stratégiques » pour limiter les dégâts importants qui se profilent. Attention, cet article ne donne pas de conseils « tactiques » de placement, mais évoque l’évolution prévisible de votre mix patrimonial. Il ne se limite pas à des conseils boursiers et concerne surtout les personnes disposant d’un patrimoine de 250.000 à 1,5 million €.