Krach obligataire déjà presque aussi violent qu’en 1994

Le marché obligataire est, à côté du marché actions, le compartiment des marchés financiers où s’échangent des capitaux à moyen et à long terme. Seuls les Etats et les grandes entreprises peuvent, pour se financer, émettre des obligations. Leur équivalent à court terme existe sur le marché monétaire, sous forme de « bon du Trésor » pour les Etats et de « billet de trésorerie » pour les entreprises.

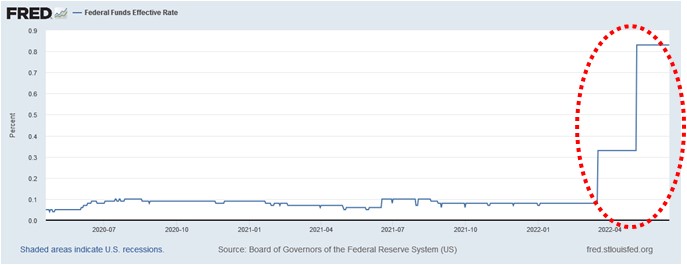

Dans la foulée des récentes déclarations très restrictives de Lael Brainard quant au relèvement du taux directeur de la FED dont elle va prochainement devenir la vice-présidente, le marché des taux longs américains s’est subitement tendu : à près de 3,5%, le rendement du 10-ans US (le fameux T-bond) a bondi de 10 points de base (pb) en quelques minutes. Ce nouvel accès de faiblesse accentue les pertes sur le marché des taux américains, déjà les plus importantes sur un premier semestre depuis une décennie : rien qu’au 31 mars, la performance était déjà négative de 5,5%, le cours des obligations évoluant en sens inverse des taux (nous vous expliquons pourquoi dans un article de notre mensuel sur abonnement Finance & Tic).

Il faut remonter à 1994 pour trouver un krach obligataire de cette ampleur : la FED avait alors décidé de relever son taux directeur de 3,0% à 3,25%, prenant (contrairement, il est vrai, à la période actuelle), les anticipations de marché à rebrousse-poil. C’était le premier resserrement monétaire depuis près de 5 ans et les investisseurs s’en souviennent encore : en moins d’un 1 an, les obligations à 2 ans étaient passées à 7,7% (+ 350 pb) et le 10-ans à 8,0% (+ 230 pb). Au moment où nous bouclons ces colonnes, le 10-ans US évolue à 3,2%, se rapprochant dangereusement du 2-ans (3,15%) : l’inversion de la courbe des taux (c’est-à-dire des taux courts supérieurs aux taux longs) donnerait le top départ de la récession à laquelle nous préparons de toute façon l’esprit des épargnants…

Sur le marché européen des taux, ce n’est guère mieux, puisque le spread, c’est-à-dire l’écart de taux entre les 10-ans allemand et italien, a bondi, faisant craindre à la BCE, qui a réuni ses gouverneurs en urgence mercredi 15, une nouvelle crise des dettes souveraines et de l’euro comme en 2010, l’inflation galopante en plus : la BCE ne pourra donc ni imprimer à outrance devant le risque d’hyperinflation, ni trop remonter les taux directeurs de crainte de faire sauter les pays-membres les plus dispendieux… On comprend donc mieux qu’avant même d’avoir relevé de 25 pb le taux directeur (juillet), Christine Lagarde annonce déjà que la BCE continuera d’acheter « avec souplesse » les obligations de certains pays. Un pas en avant, deux en arrière. Tango ?

Le chiffre de la semaine

1 747 Mds $

C’est la dette étudiante aux Etats-Unis ! Triste record historique et véritable bombe à retardement qui pourrait les précipiter dans une crise majeure. D’ailleurs, le nombre de défauts des prêts étudiants explose, ce qui pousse toujours plus d’Américains à fuir leur propre pays pour venir notamment étudier en Europe. Le système d’enseignement supérieur aux USA est, il est vrai, l’un des plus chers au monde : l’année dernière, le coût moyen d’une année d’études dans une université publique américaine était de 22 717 € et de 30 800 € dans une université privée. Une fois sur le marché de l’emploi, le jeune Américain moyen titulaire d’un Master 2 est donc déjà endetté d’environ 150 000 $ soit 80% du montant moyen du crédit immobilier d’un Français qui accède à la propriété pour la première fois. Et jusqu’à 300 000 $ pour les universités les plus prestigieuses… Or, nous ne le redirons jamais assez, votre première assurance-vie est votre résidence principale. Mieux vaut donc, de ce point de vue, être de ce côté-ci de l’Atlantique !

La déclaration de la semaine

« Nous voulons créer un acteur géant de la production d’hydrogène vert. » Communiqué de TotalEnergies

TotalEnergies vient de conclure un accord avec le géant indien Adani New Industries Limited (ANIL) pour « créer un acteur géant de la production d’hydrogène vert » avec l’objectif de produire 1 M de tonnes d’hydrogène vert par an d’ici 2030. Avec cet accord, l’ex-Total acquiert une participation de 25% dans ANIL, lequel entend produire 1,3 M de tonnes par an d’urée dérivée de l’hydrogène vert pour le marché intérieur indien, en remplacement des importations actuelles d’urée. ANIL investira environ 5 Mds $ dans un électrolyseur de 2 GW, alimenté par l’énergie renouvelable d’un parc solaire et éolien de 4 GW. Avec cet accord, TotalEnergies souhaite décarboner l’intégralité de l’hydrogène consommé par ses raffineries européennes. D’autres acteurs de l’hydrogène vert se sont fait remarquer récemment : le producteur Lhyfe s’est introduit en bourse en mai et Hopium a présenté « Machina Vision » son premier véhicule électrique sans batterie, alimenté par une pile à combustible. Une filière pleine d’opportunités dont nous aurons l’occasion de vous reparler.

L’actif de la semaine

Le financement participatif, ou crowdfunding, est un échange de fonds entre individus, le plus souvent en dehors des circuits financiers institutionnels. L’appel de fonds se fait à partir de la description d’un projet, via une plateforme en ligne permettant de recueillir de petits montants. Le financement peut alors prendre la forme d’un don, d’un prêt (avec ou sans intérêt), ou encore d’une prise de participation (investissement en capital), donnant lieu à la perception de dividendes, plus-values voire royalties (commission sur le chiffre d’affaires), ainsi qu’à un avantage fiscal. Certaines plateformes sont spécialisées dans l’une ou l’autre seulement de ces modalités et la fourchette des montants collectés est : 40 000 – 500 000 €.

Le crowdfunding se démocratise notamment dans le secteur immobilier, où il constitue une bonne alternative à l’investissement direct ou à la pierre-papier (SCPI), du fait d’un ticket d’entrée très modeste (1000 € le plus souvent), qui reste néanmoins supérieur à celui pratiqué par son concurrent qu’est la tokenisation de l’immobilier, à laquelle nous consacrons une rubrique complète du hors-série estival de Finance & Tic.

Côté rendement annuel moyen, il oscille autour de 9 %. Dans un contexte d’inflation, alors que le rendement des placements à capital garanti favoris des Français que sont le livret A (bientôt 2 %) et les fonds euros de l’assurance-vie (1,1 % en moyenne en 2021) est largement distancé par l’inflation, le crowdfunding est une option que nous approfondirons dans l’un des dossiers à venir.

Retrouvez depuis hier dans la boutique le dossier 1 consacré classes d’actifs pour traverser la stagflation. Dossier 2 à paraître fin juin.

Sources : Insee, Eurostat, FRED