Le débat sur la réforme des retraites est l’exemple même du débat idéologique dont on ne peut jamais sortir. Il y a, dès le début, ceux qui sont pour et ceux qui sont contre. La probabilité d’une convergence est quasiment insignifiante. Mais une question, dans tout ce débat, n’est jamais clairement posée : combien un salarié du régime général apporte-t-il au cours de sa carrière pour financer sa retraite ? Combien en retire-t-il durant ses vieux jours ? Dans la pratique, ce sont 30.000€ d’épargne au cours d’une vie que le régime des salariés du privé offre en moyenne à chaque retraité, soit un taux d’intérêt d’environ 15% sur 43 ans de carrière (un petit 0,3% par an, donc). Cette donnée n’est pas inutile pour saisir la perte nette que chaque cotisant va subir en partant à la retraite deux ans plus tard : dans la pratique, l’apport de la Nation aux retraités va baisser de 17.000€ du fait de la réforme Macron. Dans le même temps, l’effort de financement moyen va augmenter de 8.000€. Ce sont donc 25.000€ que les salariés vont perdre, en moyenne, avec cette réforme.

En réalité, personne ne se pose jamais la question de savoir quelle somme il a consacrée au financement du régime général de la sécurité sociale (c’est-à-dire le régime dit “de base” de la CNAV), et quelle somme globale il en a retiré. C’est pourtant une question utile, parce qu’elle permet de comparer l’intérêt du régime actuel avec un monde où le cotisant aurait simplement épargné pour préparer ses vieux jours. Le passage par le régime obligatoire est-il plus ou moins fructueux pour lui ?

Quelques difficultés pour répondre à la question

Dans la pratique, cette question simple n’appelle que des réponses compliquées en l’état actuel, puisqu’elle supposerait un décompte individuel des cotisations versées (et non des trimestres “assurés”) tout au long de la carrière, puis un calcul des pensions versées jusqu’au décès de la personne. C’est dans ce seul cas qu’il serait exactement possible de connaître, individuellement, la rentabilité du monopole de la sécurité sociale.

Comme l’assurance retraite est d’abord une assurance, la seule réponse possible ex ante à notre question ne peut que se fonder sur des estimations statistiques. Mais, là encore, le sujet est complexe : le montant des cotisations évolue régulièrement (ce qui invalide le traditionnel lieu commun du “nous aussi, on a cotisé”). Dans la pratique, plus le temps passe, plus le versement des pensions aux retraités coûte cher aux actifs. Autrement dit, les actuels retraités ont beaucoup moins contribué au financement du système lorsqu’ils étaient actifs, que les cotisants d’aujourd’hui, ce qui s’appelle une profonde inégalité intergénérationnelle.

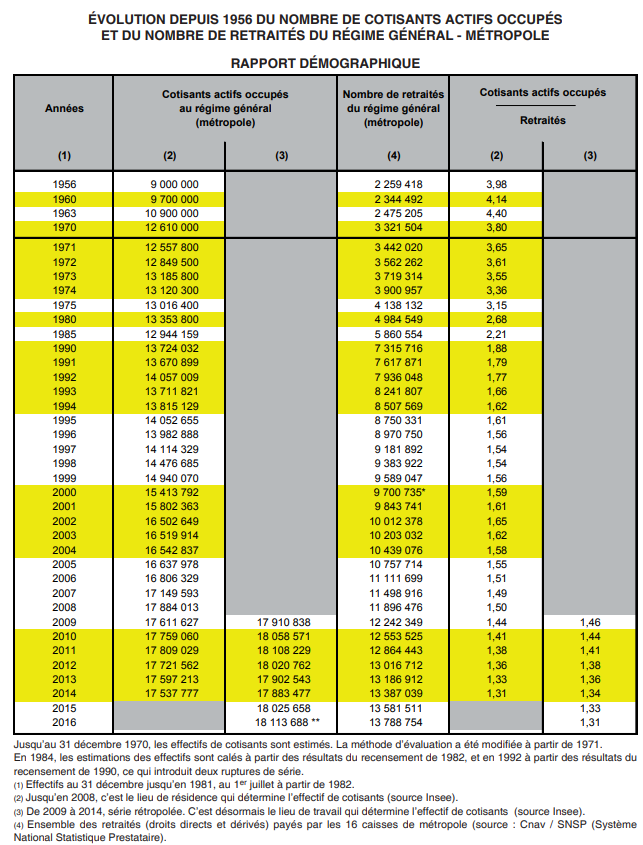

Pour mesurer le problème, il suffit de lire ce tableau :

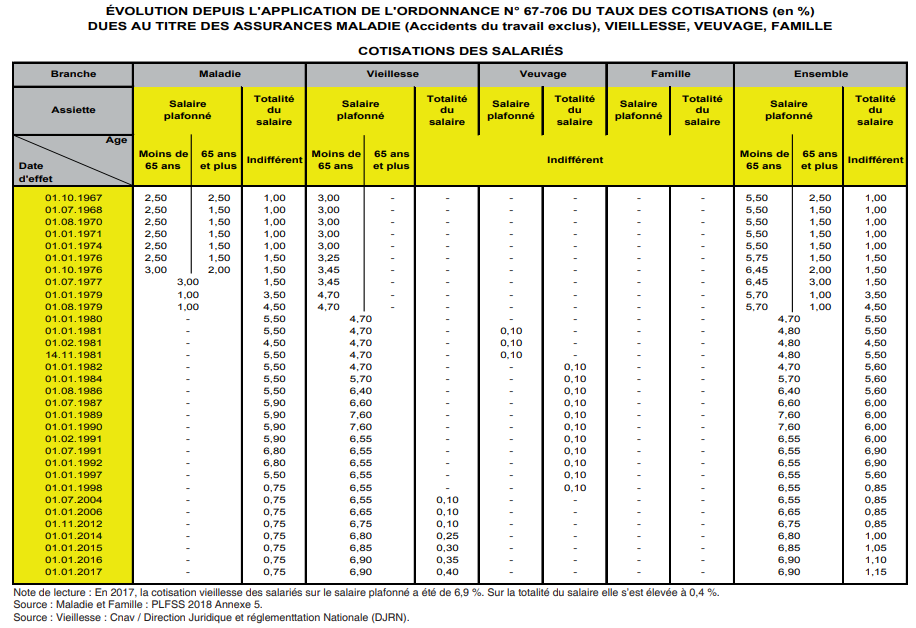

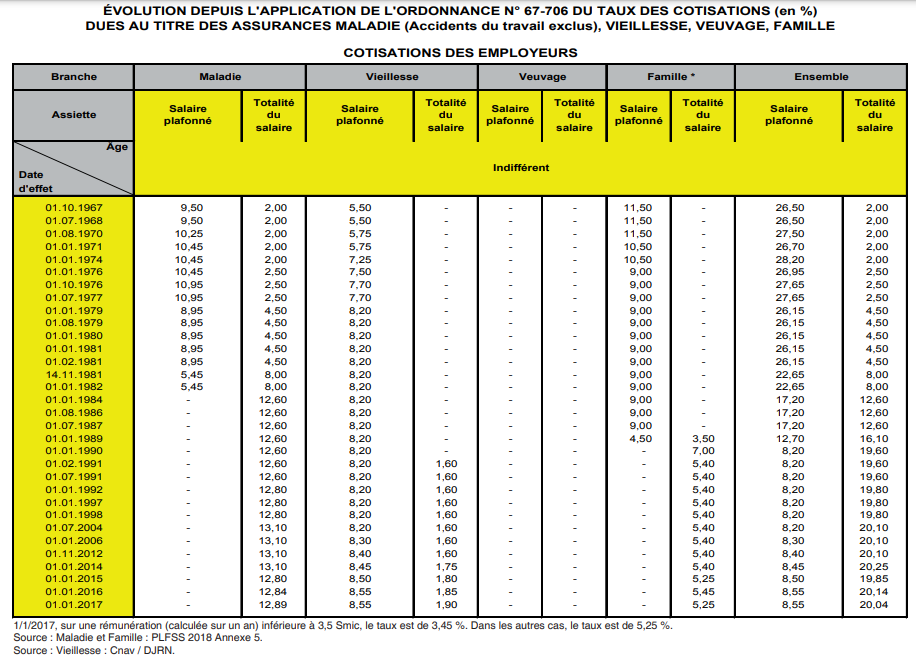

Encore ce tableau ne retrace-t-il que l’effort des salariés. L’historique des cotisations versées par les employeurs est tout aussi édifiant :

Autrement dit, les actuels retraités bénéficient de retraites financées par des cotisations bien plus élevées que celles qu’ils ont versées en commençant leur carrière, sans compter diverses sources nouvelles de financement comme la CSG.

Il est donc forcément arbitraire, ou très partial, de calculer in abstracto l’effort fourni par un retraité lorsqu’il était cotisant, et le bénéfice qu’il en retire une fois à la retraite.

Pour une méthode notionnelle de calcul

Cette question, qui est au fond celle du rendement des retraites, a été abordée à de multiples reprises par des spécialistes de la question, qui ont tous apporté des réponses d’autant plus insatisfaisantes qu’elles sont toujours idéologiquement intéressées. Dans la pratique, les analyses statistiques montrent toutes que les régimes des fonctionnaires, de la SNCF et de la RATP sont scandaleusement beaucoup plus rentables que le régime général “universel” de sécurité sociale que doivent subir les salariés du privé.

Comme cette évidence est gênante, les pouvoirs publics, qui ont la haute main sur les données statistiques, s’arrangent toujours pour minorer les avantages dont ces régimes (qui sont ceux des pouvoirs publics) bénéficient, avec une multitude de ficelles artificielles.

Pour éviter la confusion, il n’est pas absurde de se satisfaire d’une méthode dite notionnelle, forcément imparfaite, qui a le mérite de donner une photographie claire de la réalité “patrimoniale” des retraites : elle consiste à comparer les cotisations versées d’un côté, et les pensions servies de l’autre. Chaque montant doit évidemment être rapporté au nombre de cotisants ou de bénéficiaires.

Ainsi, d’un côté, la CNAV annonce 21,4 millions de cotisants, supposés verser des cotisations pendant 43 ans. D’un autre côté, elle annonce 14,7 millions de retraités qui ont une espérance de vie à 62 ans d’environ 23 ans et 9 mois (presque 22 ans pour les hommes, plus de 25 pour les femmes).

Donc, fictivement, notre méthode notionnelle consiste d’abord à calculer le montant moyen payé par un cotisant durant ses 43 ans de vie professionnelle, en partant de façon théorique (notionnelle, donc) des cotisations versées en 2019 (l’année avant les turbulences covidiennes dans les comptes), projetées sur 43 ans, divisées par le nombre de cotisants. Ensuite, nous procédant à la même logique pour calculer le montant reçu pendant la retraite : on prend la dépense annuelle de 2019, on la multiplie par 23,75, et on la divise par le nombre de bénéficiaires.

Nous sommes tous d’accord pour dire que cette méthode notionnelle est une cotte mal taillée, parfaitement théorique. Elle a le mérite de donner une estimation claire et nette des sommes en jeu.

Ces 30.000€ que la CNAV offre aux retraités

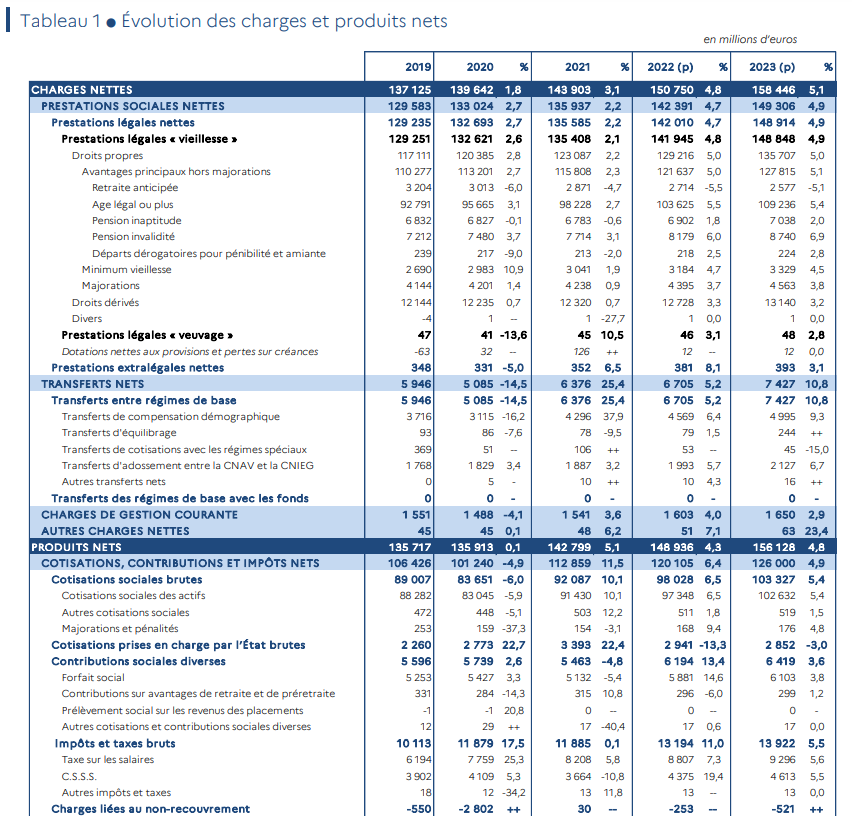

Dans la pratique, on peut donc se fier à ce tableau issu du rapport de la commission des comptes de la sécurité sociale de septembre 2022 (p. 167) :

Dans la pratique, on retiendra que, en 2019, les prestations légales de vieillesse versées par la CNAV ont représenté un peu plus de 129 milliards€. Face à ce montant, les salariés ont versé 89 milliards€ (le solde est financé par l’Etat, pour l’essentiel, c’est-à-dire par l’impôt et les contributions comme la CSG).

Si l’on admet que les 89 milliards€ sont apportés par un peu plus de 21 millions de cotisants, cela représente un financement annuel de 4.160€ par cotisant. Cette somme, apportée pendant 43 ans, représente une contribution globale de près de 179.000€. Autrement dit, en projetant les chiffres de 2019, un salarié qui cotise de façon complète pour prendre sa retraite à 62 ans, “met de côté” 179.000€ durant toute sa vie pour financer sa retraite.

Une fois devenu retraité, à 62 ans, notre cotisant va donc profiter de sa retraite pendant en moyenne près de 24 ans. Il s’agit donc d’une population de 14,7 millions de personnes qui, en 2019, se sont partagés 129 milliards€ de prestations. Soit une moyenne annuelle de 8.775€ (soit 800€ par mois). Projetés sur une durée de près de 24 ans, il s’agit d’un effort de 208.000€.

Autrement dit, en moyenne, selon notre méthode notionnelle, et en partant des chiffres officiels de la CNAV (pas toujours clairs, reconnaissons-le, et manquant singulièrement de détails), les salariés apportent donc 179.000€ au financement de la répartition, et ils en retirent 208.000€, soit un “cadeau” de près de 30.000€ équivalent, en quelques sorte, au taux d’intérêt versé sur leurs cotisations, comme dans un régime de capitalisation. Ce taux d’intérêt est de 15% sur toute une carrière, soit un petit 0,3% annuel.

Ces 25.000€ que la réforme des retraites va vous faire perdre

Bien entendu, ces 30.000€ de “cadeau” seront fortement érodés par la réforme Macron portant l’âge de la retraite à 64 ans. D’une part, il s’agira de travailler 2 ans de plus (là encore, insistons sur ce point, il s’agit d’une représentation “notionnelle” fondée sur les paramètres légaux qui ne tient pas compte des très nombreuses situations individuelles), soit une majoration de l’effort financier (majoration notionnelle, là encore) de près de 5% (soit un peu plus de 8.000€ d’apport nouveau). Dans le même temps, les retraités percevront deux ans de retraite en moins, en moyenne, soit une baisse de 17.000€ de revenus. Concrètement, ce sont donc 25.000€ de revenus que les salariés du régime général vont perdre.

Une paille, bien entendu.

c’est tout le problème de la répartition : pas de lien naturel entre cotisation et retraite : c’est l’Etat qui décide arbitrairement.

Seule la capitalisation le permet : à chacun de mettre de côté pour sa retraite qu’il prendre quand il voudra/pourra.

++++

Mais voyons, puisque le PR vous dit que “personne n’y perdra”!

Mais “en même” temps, qu’il s’agit de “faire des économies”.

Petite remarque sur l’augmentation des cotisations liées au recul de 2 ans : “soit une majoration de l’effort financier (majoration notionnelle, là encore) de près de 5% (soit un peu plus de 8.000€ d’apport nouveau)”

Cette estimation est très incertaine car deux effets de sens contraire se conjuguent :

1) Les personnes travaillant réellement de 62 à 64 ans auront un salaire nettement supérieur à la moyenne, étant en fin de carrière, donc cotiseront bien plus que la moyenne.

2) Inversement, les personnes obligées de rester jusqu’à 64 ans alors qu’elles sont au chômage, ne cotiseront plus, donc feront baisser cette moyenne.

La balance est totalement inconnue dans avoir les données que le gouvernement se garde bien de publier.

Autre remarque détériorant l’intérêt de cette réforme : ces dernières personnes qui seront au chômage entre 62 et 64 ans, feront économiser des retraites, mais dégraderont les comptes de l’assurance-chômage.

Là aussi, difficile de faire des estimations, mais la proportion sera importante puisque la France a un taux d’emploi des séniors très bas.

L’impopularité de cette réforme au delà des chiffres tient aussi au fait que les fonctionnaires ou assimilés sont mis de côté et donnent l’impression d’être intouchables. Les syndicats veillent au grain en écartant tout débat sur la question.