Progressivement, se met en place une inquisition fiscale à l'échelle internationale, qui rend la vie des non-résidents de plus en plus difficile. Beaucoup de Français, notamment les entrepreneurs qui sont soumis à une fiscalité confiscatoire, se posent régulièrement la question du meilleur choix pour s'installer à l'étranger. Nous entamons ici une série qui passe au peigne fin les données publiées par l'OCDE sur l'état de mise en place de l'échange automatique de renseignements en matière fiscale. Ce dispositif se déploie dans le monde depuis 2017, mais sa mise en place est plus ou moins avancée selon les pays. Sans surprise, la France a sauté sur l'occasion pour traquer encore un peu plus tous ceux qui ont eu le malheur de prendre des risques pour créer de la richesse et de la croissance. Mais tous ses voisins n'ont pas agi de la sorte. Nous dressons aujourd'hui un tableau général de la coopération fiscale dans le monde. Nous examinerons les données pays par pays dans les jours à venir.

Les données fiscales deviennent un enjeu de plus en plus important à mesure que les États s’endettent pour faire face au COVID, à l’épidémie, mais aussi à la récession due aux confinements qui se mettent en place un peu partout. C’est pourquoi il faut faire bien attention au processus que l’OCDE couve en son sein depuis 2017, intitulé “échange automatique de renseignements sur les comptes financiers”. Ce processus vise à automatiser les échanges d’informations financières de toutes natures entre l’ensemble des pays du monde. Ce programme participe bien entendu de la lutte contre l’évasion fiscale, devenue un leit-motiv aussi sacro-saint que le sauvetage de la planète par Greta Thunberg.

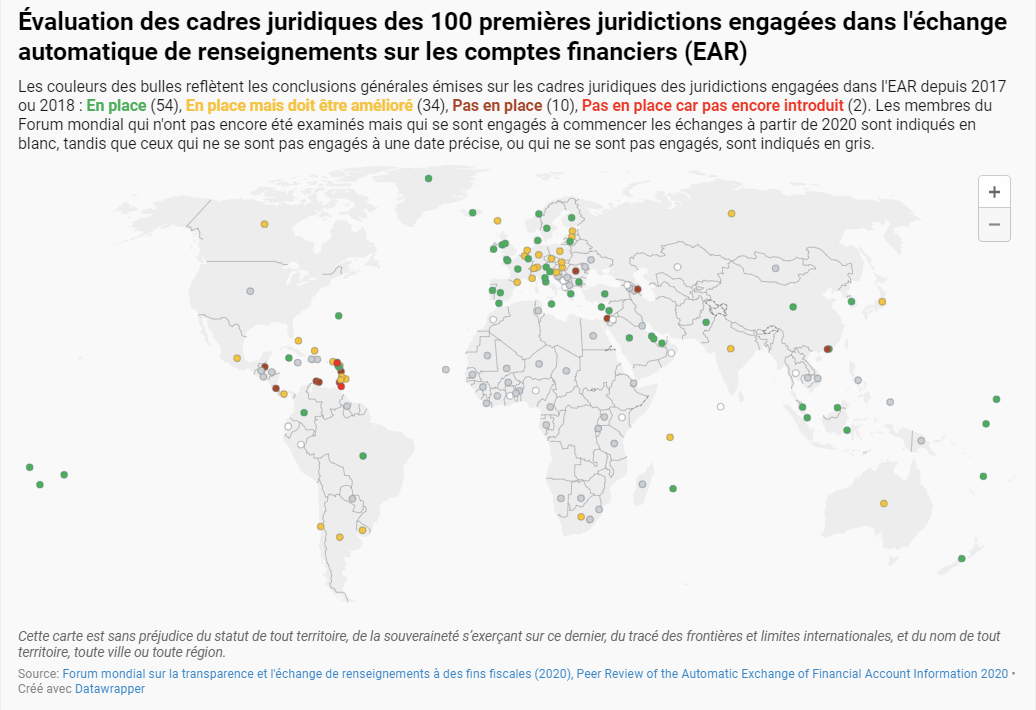

Nous vous présentons ci-dessus le tableau général que dresse l’OCDE de ce processus qui bloquera rapidement la circulation des personnes dans le monde. Voici ce qu’il faut en retenir.

Quelles sont les données concernées par les échanges automatiques ?

Comme son nom l’indique, l’échange automatique consiste à permettre à chaque pays de l’OCDE, ou à chaque membre du programme, de recevoir les données fiscales concernant ses ressortissants qui percevraient des revenus dans un autre pays membre du programme, par l’intermédiaire d’échanges informatiques “normalisés” permettant des traitements sophistiqués de masse. On est donc loi de l’échange du pauvre tableau Excel où chacun essaie de retrouver sa soupe dans des colonnes dont on ne sait pas trop ce qu’elles désignent.

Le rapport du Forum Mondial sur l’échange automatisé de renseignements résume le programme de la façon suivante : “Alors que les gouvernements du monde entier continuent de faire face à la pandémie de COVID-19, jamais la coopération multilatérale en matière de transparence et d’échange de renseignements à des fins fiscales n’a été aussi

importante pour les aider à mobiliser des recettes fiscales et à faire en sorte que tous les contribuables paient leur dû.”

La phrase résume bien l’ambition : coordonner l’information de la façon la plus fluide possible pour imposer le plus possible en période de disette…

Selon les participants au programme, 107 milliards € nouveaux ont été prélevés grâce à ces échanges d’informations.

Comment fonctionne l’échange de données fiscales ?

Le rapport de l’OCDE précise comment fonctionne cet échange de données, dont l’efficacité a fait un bond en avant grâce au COVID, semble-t-il. Quelques indications donnent une image globale de l’utilité du dispositif :

“La pandémie a constitué un puissant déclic à une utilisation accrue des technologies numériques qui se sont avérées efficaces. Des dispositions spéciales ont été adoptées pour permettre le télétravail, tout en respectant les exigences de confidentialité des données. De nombreux membres du Forum mondial ont introduit ou élargi l’utilisation des canaux de transmission numérique pour les demandes entrantes et/ou sortantes. Dans certains cas, des serveurs sécurisés et des systèmes de transfert de fichiers spéciaux ont été déployés pour permettre des échanges efficaces sur demande. La communication avec les détenteurs d’information se fait dorénavant par des moyens électroniques. Parmi ces nouvelles dispositions, certaines se sont révélées efficaces et devraient se poursuivre après la pandémie.”

Bref, les membres du programme sont passés au télétravail et à l’échange organisé d’informations…

Jusqu’où vont les échanges d’informations fiscales ?

Là encore, rien ne remplace le texte du rapport lui-même, qui en dit long sur le processus qui se met en marche :

“La transparence a eu comme avantage d’améliorer la discipline fiscale, en particulier,

i) elle permet de détecter des cas de fraude fiscale et de dissimulation d’actifs à l’étranger ;

ii) elle constitue un excellent moyen de dissuasion du non-respect des règles ;

et

iii) elle soutient les stratégies nationales de promotion de la discipline fiscale. Les deux normes y contribuent. La norme d’échange de renseignements sur demande fait tomber le bouclier du secret bancaire qui protégeait jusqu’ici les activités financières offshore. La norme d’échange automatique de renseignements met à profit les avantages de la

déclaration par des tiers, largement reconnue comme améliorant la discipline fiscale au niveau national, pour faire en sorte que les autorités fiscales disposent d’un accès automatique à un large éventail d’informations sur les comptes financiers détenus à l’étranger. “

Bref, nous avons bien compris qu’il nous fallait un peu de discipline pour sauver nos pays de la crise, et que cette discipline passait par un fichage généralisé passant outre le secret bancaire… Pour tous ceux qui nourrissaient encore quelques illusions sur leur sort, le doute est désormais levé.

Il reste d’ultimes niches en Europe

Toutefois, à la lecture de l’infographie ci-dessus, on comprend qu’il existe encore de mauvais élèves auxquels il faut prêter attention en attendant qu’ils ne se mettent au niveau attendu par l’Organisation. Ces mauvais élèves se trouvent d’abord en Afrique (un continent à méditer), mais aussi… en Europe. En particulier, des pays comme la Suisse, Monaco, Andorre, la Belgique, les Pays-Bas, l’Allemagne (bref, la quasi totalité de nos voisins), n’ont pas encore mis leurs pratiques au top niveau de la délation fiscale programmée par l’OCDE.

Nous reviendrons sur ces pays au fil des jours dans le courant de cette semaine.

Ne manquez pas notre série pour une information sérieuse sur l’état de la défiscalisation transfrontalière.