L'assurance-vie est-elle menacée par les tempêtes boursières qui ont secoué les marchés cette année ? Il faut lire entre les lignes du Bulletin de la Banque de France publié hier pour comprendre à quel risque les portefeuilles d'assurance-vie pourraient être exposés. Compte tenu de la sensibilité du sujet, la rédaction de la Banque est prudente et alambiquée. Mais en décortiquant les chiffres et en les recoupant au calme, certaines phrases (au demeurant peu ambiguës) prennent un sens particulier et font froid dans le dos. Voici une petite anatomie d'un document qui mériterait d'être lu attentivement.

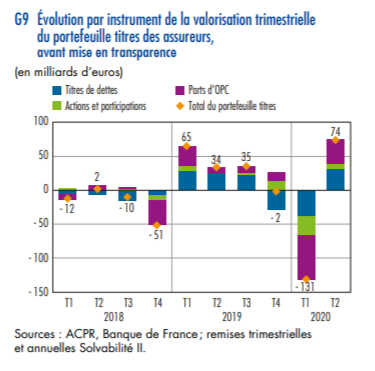

Il faut fouiller attentivement le document produit par la Banque de France pour comprendre la signification du schéma ci-dessus. En soi, il est particulièrement explosif, dans la mesure où il donne une photographie en survol de la valeur des portefeuilles financiers des assureurs-vie. Voici ce qu’il faut retenir du document de la Banque.

L’assurance-vie est-elle en situation de moins-value latente ?

La question qui parcourt le document de la Banque de France est de savoir si les portefeuilles financiers des assureurs-vie sont en situation de plus-value ou de moins-value. Cette question n’est pas anodine, dans la mesure où, en cas de rachats massifs des contrats, les assureurs devraient rembourser leurs assurés en tenant compte de la valeur réelle des actifs.

Selon la Banque de France, la position des portefeuilles fin 2019 n’était pas problématique. Selon la Banque, le taux de plus-value latente était élevé, surtout au regard de l’érosion des valorisations que les taux bas ont produit.

La baisse des taux d’intérêt accroît la valeur des actifs des assureurs qui investissent majoritairement dans des obligations à long terme. Ainsi, le taux de plus-value latente reste élevé en 2019, à un niveau d’environ 17% pour l’ensemble des placements, en augmentation de trois points de pourcentage par rapport à 2018.

Banque de France Tweet

Cette plus-value de 17% est une belle prouesse, dans la mesure où la moitié des investissements des assureurs sont placés en obligations, et singulièrement en dettes souveraines, dont la rentabilité est à peu près anéantie par les quantitative easing du monde entier. Grâce aux performances du CAC 40, les assureurs-vie ont pu sauver la mise en 2019.

Mais qu’en est-il au juste de l’année 2020 ? Sur ce point, la Banque de France produit une phrase alambiquée qui en dit long sur la gêne du régulateur face aux risques de marché :

La crise sanitaire génère toutefois de fortes incertitudes concernant l’évolution des taux d’intérêt et des plusvalues latentes des différentes classes d’actifs. La baisse de la valeur des actifs début 2020 affecte directement le niveau de plus-values latentes des assureurs. Même s’il existe des techniques de couverture, cette baisse pourrait se traduire par une réduction de la marge de manœuvre des entreprises d’assurance qui réalisent en effet régulièrement des gains en vendant certains de leurs actifs porteurs de plus-values.

Banque de France Tweet

Qu’en termes choisis ces choses-là sont dites ! On retiendra donc de cette phrase plusieurs points essentiels :

- la chute de la bourse début 2020 a mordu sur les plus-values latentes des portefeuilles d’assurance-vie, mais la Banque de France n’indique pas exactement dans quelle proportion,

- le graphique que nous produisons en exorde de cet article montre que la baisse de valorisation trimestrielle a dépassé les 131 milliards, soit à peu près autant que la plus-value totale de 2019

- les assureurs sont en partie assurés sur le risque de moins-value, notamment grâce à des produits dérivés

- mais cette assurance ne couvre pas la totalité du risque et la “marge de manoeuvre” des assureurs s’est réduite du fait de ces moins-values latentes.

Rappelons que l’assurance-vie consiste largement à “jongler” sur la duration du risque, en indemnisant au jour le jour les assurés avec les profits accumulés dans la durée. Si ces profits se réduisent, les marges pour “indemniser”, notamment en cas de sortie de contrat, deviennent très ténues.

Entre les lignes, on comprend donc que la Banque de France tire une sacrée sonnette d’alarme. Même si la gravité du geste est tempérée par le rappel du montant des liquidités dont les assureurs disposent : 55 milliards, on retiendra en tout cas que l’érosion des taux d’intérêt et le chaos boursier constituent une menace réelle dans la durée pour le mécanisme de l’assurance-vie.