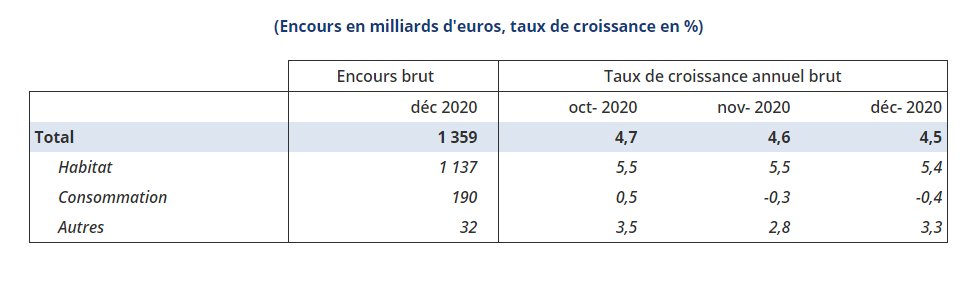

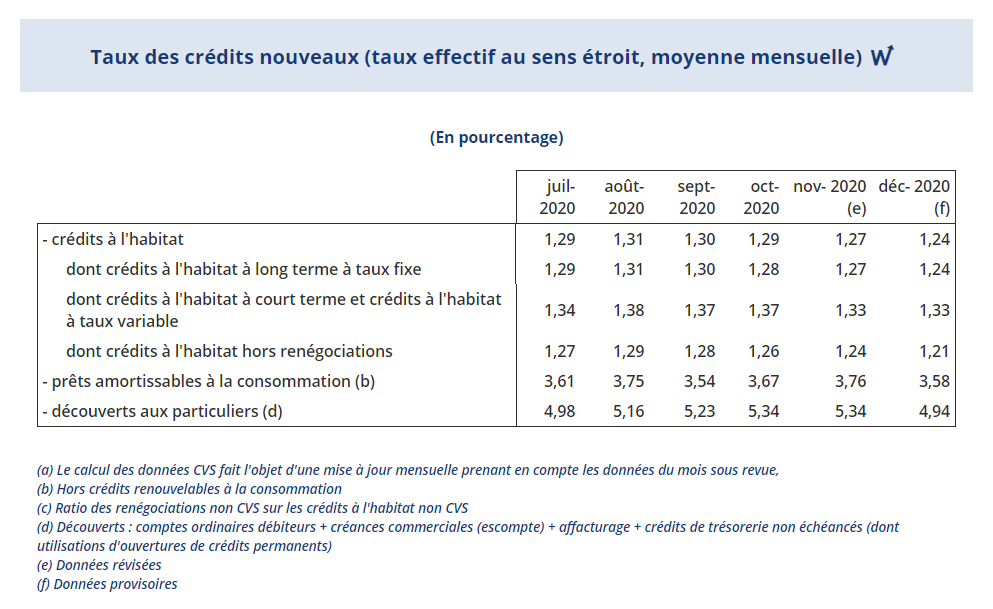

On le voit ici, les banques qui se refinancent sous 0% auprès de la BCE tirent un profit intéressant des crédits à l’habitat, même s’il est moins juteux que les crédits à la consommation ou les découverts.

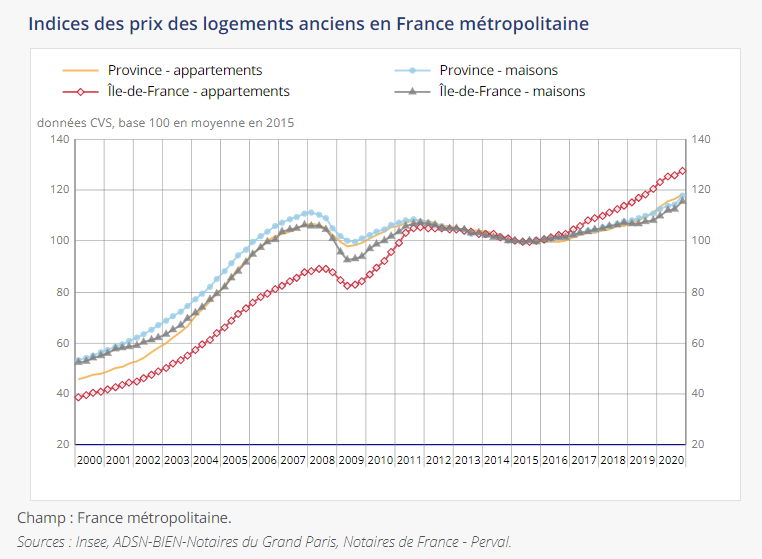

Pour les banques, financer de l’immobilier est donc une manne qu’il ne faut pas gâcher. Mécaniquement, plus les prix sont élevés, plus le rendement des intérêts est important…

Des alertes sur les risques bancaires lancées de longue date

La mécanique de la rémunération par le taux d’intérêt a pris une telle ampleur que le régulateur s’est senti obliger de multiplier les alertes sur les dangereuses prises de risque bancaires. De façon assez étrange, les banques accordent en effet des crédits sans se soucier de la valeur intrinsèque des biens vendus.

Leur objectif n’est évidemment pas d’accompagner leurs clients dans un développement patrimonial, mais de gagner un maximum d’argent. Et tant pis si le client achète n’importe quoi à n’importe quel prix.

On voit ici comment les banques ont favorisé la montée des prix de l’immobilier en accordant de larges facilités de crédit à toutes sortes d’acheteurs.

Un effondrement du nombre de permis de construire

Face à cette dynamique entretenue par le seul besoin d’apporter des revenus aux banques, le marché a connu de profonds loupés. Ainsi, en 2020, le nombre de permis de conduire délivrés a fortement baissé. Le calcul précis est un peu compliqué, mais la baisse se situe entre 10 et 20%…

L’effondrement est si marqué que le gouvernement a décidé de reporter l’entrée en vigueur de la nouvelle réglementation environnementale à 2022.

Mécaniquement, cette baisse historique dans la construction de logements neufs est la meilleure protection contre une baisse brutale des prix. Moins il y a d’offres nouvelles, plus les acheteurs se reportent sur l’immobilier ancien dont le stock est par nature limité. Voilà donc une bonne façon d’éviter un krach immobilier.

Une limitation de l’accès au crédit

Pour comble de malchance, les banques ont désormais décidé, sous la férule de la Banque de France, de restreindre l’accès aux crédits nouveaux. Seuls devraient pouvoir se financer, dans un marché au ralenti, les emprunteurs les plus sûrs et les plus confortables.

Progressivement, le marché immobilier devrait donc se concentrer sur une “élite” qui aura les moyens d’acheter les biens de plus en plus rares disponibles sur le marché.

Sous cette configuration, on peut donc s’attendre à un relâchement des prix, mais très relatif. L’heure du grand krach ne semble pas encore venue.