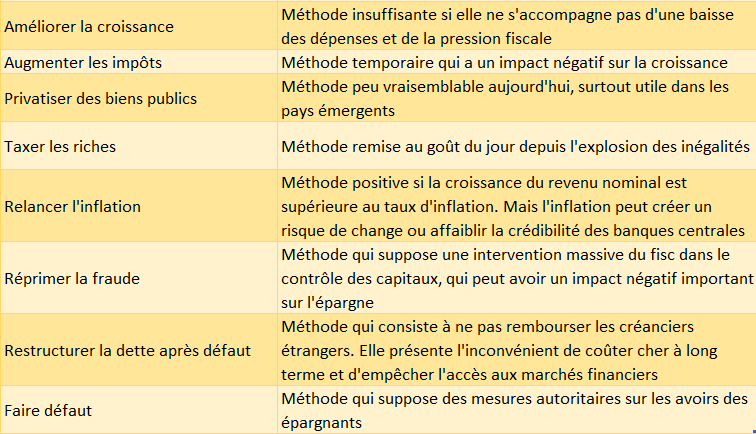

![[PAYANT] Préparer sa sécession financière face au Great Reset monétaire qui vient](https://storage.ghost.io/c/aa/a4/aaa480de-c1c7-4623-95b9-176af7cdad68/content/images/size/w600/wp-content/uploads/2021/09/capture-decran-2021-09-17-a-17-00-23.png)

Progressivement, les modalités du Great Reset monétaire, qui suivra dans les trois ou quatre ans la crise du coronavirus, commencent à s’éclaircir. Il est important de bien les connaître pour préparer sa sécession financière. La caste mondialisée a en effet un plan pour vous, qui se terminera par une tentative (dont la réussite est très incertaine) de suppression complète de toute indépendance financière vis-à-vis des banques centrales. Les monnaies numériques en seront les principaux outils. Mais ce qui nous intéresse aujourd’hui, c’est le déroulement des opérations concrètes dans les trois ans à venir pour amener à la mise en place des monnaies numériques. Nous vous donnons quelques conseils pour réagir.